A secretaria de educação de um estado da Federação resolveu realizar licitação na modalidade convite com a finalidade de contratar empresa para a construção de novas escolas. Encerrada a licitação, com a habilitação das empresas e a classificação das propostas, o processo administrativo foi enviado ao secretário de educação do estado, autoridade competente para a aprovação do procedimento. Após examinar o processo, o secretário identificou que, devido ao valor da licitação, a modalidade juridicamente adequada seria a concorrência.

À luz da Lei n.º 8.666/1993 e da Lei Estadual n.º 14.184/2002, a autoridade competente

Determinado município pretende delegar, a título não precário, a prestação do serviço de transporte público municipal à iniciativa privada, admitindo a cobrança de tarifa do usuário. Após a realização do devido procedimento licitatório, foi escolhida a melhor proposta.

De acordo com a legislação pertinente, o instrumento jurídico a ser celebrado deverá ser o

A Constituição Federal de 1988 dispõe que são bens da União

A Constituição Federal de 1988 veda expressamente a edição de medida provisória que

Ao apreciar a legalidade do orçamento público, um auditor de contas identificou leis delegadas, decisões judiciais, medidas provisórias e resoluções do Senado Federal que versavam sobre orçamento público.

Nessa situação hipotética, o auditor deve

A classificação das receitas tributárias adotada pela Lei n.º 4.320/1964 abrange

Estratégia comum em organizações contemporâneas que buscam aumentar o valor gerado por seus ativos, a alavancagem financeira é corretamente mensurada por meio do

A gestão por resultados preconiza na provisão de serviços públicos

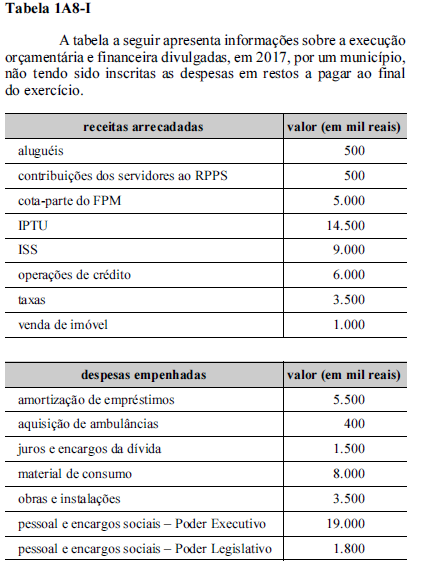

De acordo com a tabela 1A8-I, o total de despesas de capital foi igual a

Um ministério fará uma descentralização de créditos orçamentários, por meio da sua unidade orçamentária, para uma de suas unidades administrativas. Além disso, esse ministério deverá autorizar a liberação de recursos financeiros para uma entidade da administração indireta a ele vinculada.

Nessa situação, o ministério deverá realizar, respectivamente,

O principal objetivo da avaliação atuarial de um plano de benefícios é

As reservas ou provisões matemáticas

No que diz respeito a metodologia e elementos de apuração do resultado de uma avaliação atuarial de um RPPS, julgue os itens a seguir.

I As avaliações e reavaliações atuariais indicarão o valor presente dos compromissos futuros do plano de benefícios do RPPS, suas necessidades de custeio e o resultado atuarial.

II O fundo previdencial para oscilação de risco não deverá compor o passivo atuarial para fins de apuração do resultado atuarial de um plano de benefícios.

III Os créditos a receber do ente federativo poderão ser incluídos como ativo real líquido, desde que os valores estejam devidamente reconhecidos e contabilizados pelo ente federativo como dívida fundada com a unidade gestora do RPPS.

IV O passivo atuarial do RPPS é representado pelas reservas matemáticas previdenciárias que correspondem aos compromissos líquidos do plano de benefícios.

Estão certos apenas os itens

Acerca do demonstrativo dos resultados da avaliação atuarial (DRAA), assinale a opção correta.

Ainda no que se refere à situação descrita no texto 2A3-II, em relação aos participantes ativos e assistidos, no momento da retirada do patrocínio, o patrocinador e a entidade fechada de previdência complementar poderão

I manter os participantes na entidade.

II transferir os participantes para outra entidade.

III pagar à vista os fundos respectivos individualmente

calculados para cada ativo ou o valor presente dos benefícios mensais para os assistidos.

Assinale a opção correta.