De acordo com as teorias comportamentais, o líder é caracterizado por um comportamento

A alteração do posicionamento de uma organização no mercado devido a variáveis ambientais ou contextuais denomina-se mudança

Acerca do setor de compras e seus processos, assinale a opção correta.

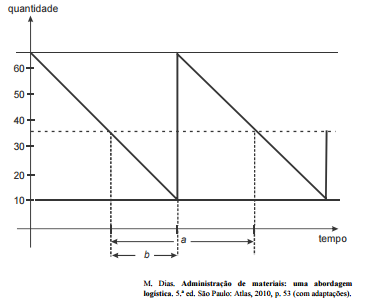

A curva dente de serra mostrada acima representa os níveis de estoque de determinado material de consumo em uma empresa de calçados. Com base nesse gráfico, assinale a opção correta.

A produção de uma firma que opera, no mercado concorrencial, com função custo total C(q) = 0,5q² !10q + 40 e com preço igual a 20 unidades monetárias corresponde a

Com relação aos principais planos de estabilização da economia brasileira, assinale a opção correta.

No que concerne aos poderes e princípios da administração pública,

julgue os itens subsecutivos.

O princípio da responsabilidade objetiva do Estado adotado no ordenamento jurídico nacional não exclui a possibilidade de apuração de responsabilidade do agente público causador do dano a terceiro, embora deva se dar no âmbito de ação regressiva e mediante a comprovação de culpa ou dolo.

Julgue os itens a seguir, acerca de crimes contra a administração

pública, crimes hediondos e crimes contra a pessoa.

Considere que os servidores públicos João e Ana, no exercício de suas funções, solicitaram para si vantagem indevida para retardar a prática de ato de ofício, mas somente João a recebeu. Nessa situação, ambos praticaram corrupção passiva.

O Decreto nº 5.378, de 23 de fevereiro de 2005, ao instituir o Programa Nacional de Gestão Pública e Desburocratização (GESPUBLICA), teve como finalidade contribuir para a melhoria da qualidade dos serviços públicos prestados aos cidadãos e para o aumento da competitividade do País. Nessa linha de entendimento, para a consecução dos seus diversos objetivos, é da competência do Comitê Gestor criado pelo respectivo Decreto

Com base nas regras contidas no Decreto nº 7.746, de 5 de junho de 2012, compete à Comissão Interministerial de Sustentabilidade na Administração Pública – CISAP:

Em uma organização, ficou definido que os gastos acima de mil reais devem ser submetidos à aprovação de um funcionário do Setor de Finanças. Tal norma evidencia que essa organização utiliza um processo de controle

Numere a COLUNA II de acordo com a COLUNA I, associando as denominações dos sistemas de amortização de empréstimos às suas características em relação a amortização, juros e saldo devedor. COLUNA I 1.Americano. 2.SAC. 3.Price. 4.Misto. COLUNA II ( ) O valor da prestação se reduz ao longo do período, assim como o saldo devedor. O valor da amortização aumenta com o tempo, ao passo que o valor dos juros diminui. ( ) As amortizações do principal são iguais em todos os períodos. O valor da amortização é obtido pela divisão do capital emprestado pelo número de parcelas. Os juros incidem sobre o saldo devedor e decrescem com o tempo. ( ) A cada período, o valor da prestação (principal mais juros) é igual em todos os períodos. Os juros são decrescentes e a amortização é crescente, ao longo do tempo. ( ) O pagamento do principal é feito apenas no final do período contratado, de uma só vez. Os juros são pagos periodicamente, inclusive no último período, juntamente com o principal. Assinale a alternativa que apresenta a sequência CORRETA.

Os procedimentos de auditoria podem ser divididos em três categorias: procedimentos para entender o negócio e os controles internos do cliente, testes de controle e testes substantivos. Analise as afirmações em relação a essas três categorias de procedimentos de auditoria. I.Para entender o negócio da empresa cliente, o auditor precisa adotar procedimentos para o entendimento do setor de atividades da empresa cliente e para o entendimento dos fatores competitivos do setor de atividades e das empresas de melhor desempenho que operam neste setor. II.Os testes substantivos fornecem evidências da adequação das afirmações da administração da empresa cliente que estão expressas nas demonstrações financeiras (contábeis) e consistem em procedimentos de revisão analítica, testes de detalhes de transações e testes de detalhes de saldos. III.Os testes de controle dependem da estratégia de auditoria estabelecida pelo auditor, incluem técnicas de auditoria computadorizadas e questionamentos a empregados da empresa cliente dentre outros, e, seus resultados fornecem evidência da eficácia do funcionamento dos controles internos. A partir desta análise, conclui-se que estão CORRETAS as afirmativas.

Analise as seguintes afirmativas concernentes ao controle gerencial.

I. O processo de controle apresenta quatro etapas ou passos: estabelecer os objetivos e

padrões de desempenho, avaliar o desempenho atual, comparar o desempenho atual com

os objetivos e padrões e tomar as medidas necessárias para corrigir possíveis desvios.

II. A comparação do desempenho ou resultado em relação ao objetivo ou padrão deve

funcionar como um sensor que localiza três possibilidades: conformidade ou aceitação;

região de aceitação; rejeição ou não aceitação. Essa comparação pode ser feita através de

gráficos, relatórios, índices, medidas, estatísticas etc.

III. Os controles gerenciais podem ser de três tipos: preliminares, concomitantes e por

feedback. O controle preliminar assegura que as coisas certas estejam sendo feitas como

parte das operações do fluxo de trabalho; o controle concomitante assegura que as

instruções e os recursos corretos estejam disponíveis; o controle por feedback assegura

que os resultados finais estejam de acordo com os padrões desejados.

IV. Os controles podem ser classificados em estratégico, tático ou operacional. Entre os

controles estratégicos destacam-se os balanços e relatórios financeiros, os demonstrativos

de lucros e perdas e a análise do retorno sobre o investimento (RSI). O controle

orçamentário e a contabilidade de custos são os tipos de controles táticos mais

importantes. Os controles operacionais são projetados para o curto prazo e estão

relacionados com os controles de estoque, de disciplina e de qualidade, entre outros.

V. Foco estratégico, economia, aceitação, flexibilidade, rapidez e ênfase nas exceções, são

alguns dos fatores contingenciais que influenciam os sistemas de controle.

A partir dessa análise, pode-se concluir que estão CORRETAS.

19

Analise as seguintes afirmativas concernentes à teoria micro e macroeconômica, à análise de

investimentos, de risco e de retorno e às fontes de financiamento.

I. O foco da microeconomia é como o indivíduo e firmas tomam decisões e as

consequências dessas decisões. Uma de microeconomia seria, por exemplo,

definir que políticas públicas deveriam ser adotadas para facilitar o acesso a universidade

para estudantes de baixa renda.

II. A macroeconomia é o estudo do desempenho da economia em seu conjunto, ou seja, o

nível de produção total, o nível geral de preços, o emprego total, entre outros. Ela estuda o

crescimento de longo prazo, além de permitir maior escopo para a intervenção

governamental.

III. As políticas econômicas referem-se às ações do governo no sentido de controlar e regular

a atividade econômica. Os instrumentos de políticas econômicas à disposição do governo

para regulação da atividade econômica são divididos em quatro tipos: Política Monetária,

Política Fiscal, Política Cambial e Política de Rendas.

IV. Investimento é toda a aplicação de capital em algum ativo, tangível ou não, para obter

determinado retorno futuro. Todos os projetos de investimento têm origem nas orientações

estratégicas das empresas e podem ser agrupados nas seguintes categorias: expansão,

substituição, renovação ou outros (publicidade, pesquisa, etc.).

V. A avaliação financeira de um projeto de investimento tem como base os fluxos de caixa.

Essa avaliação é estabelecida pelo valor dos fluxos de caixa esperados atualizados para o

presente mediante a taxa de desconto que reflete o risco do investimento. A taxa de

desconto, que deve ser estimada, representa a taxa de retorno que remunera

adequadamente a empresa, tendo em conta o risco do projeto. Os métodos de análise de

investimento que consideram os valores descontados dos fluxos de caixa são: o valor

presente líquido (VPL) e a taxa interna de retorno (TIR).

VI. As decisões de financiamento envolvem a escolha da estrutura de capital, a determinação

do custo de capital e a captação de recursos. Remetem, portanto, à definição das fontes

de financiamentos a serem utilizadas nas atividades da empresa e nos projetos de

investimento. Os recursos financeiros advêm de duas fontes: capital próprio e capital de

terceiros.

A partir dessa análise, conclui-se que estão CORRETAS as afirmativas.