Um projeto de reforma de salas de certa organização, originalmente previsto para durar 6 meses e com valor planejado total de R$ 180.000,00, foi analisado, ao fim do segundo mês, pela técnica de EVA (earned value analysis).

A situação do projeto nessa data era: PV (valor planejado) = R$ 60.000,00; EV (valor agregado) = R$ 45.000,00 e AC (custo real) = R$ 75.000,00.

O gerente responsável acredita que o restante do projeto seguirá a tendência do índice de performance de custo (CPI).

Com base na premissa do gerente, o valor do ETC (estimativa para concluir o projeto) é:

De acordo com a Lei nº 14.133/2021, ressalvados os casos previstos em lei, é vedado ao agente público designado para atuar na área de licitações e contratos, admitir, prever, incluir ou tolerar, nos atos que praticar, algumas situações, EXCETO as que:

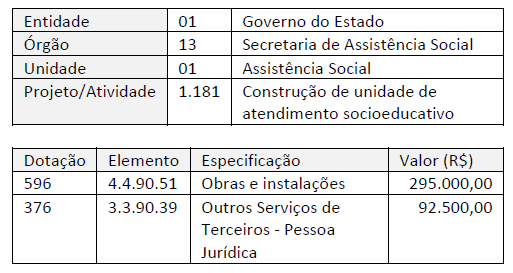

Considere o trecho a seguir, referente a um decreto hipotético publicado pelo governador do Estado de XYZ: “Decreto Estadual nº 413, de 19 de abril de 20x0 Dispõe sobre a abertura de crédito adicional especial no âmbito do Poder Executivo do Estado de XYZ, conforme especificado. O Governador do Estado de XYZ, no uso de suas atribuições legais e nos termos do art. 43, inciso III, da Lei Federal nº 4.320, de 17 de março de 1964 determina:

Art. 1º Fica inserido no Orçamento Geral do Estado de XYZ, para o exercício financeiro de 20x0, crédito adicional especial no valor de R$ 387.500,00, conforme especificado a seguir:

Art. 2º Este Decreto acresce o valor da despesa criada na programação financeira e o cronograma de execução mensal de desembolso conforme publicado no Decreto nº 085/20x0. Art. 3º Este Decreto entra em vigor na data de sua publicação.”

Com base nas informações apresentadas e nas normas relativas a créditos adicionais, o tribunal de contas questionou a legalidade do referido decreto de abertura de crédito adicional pelo fato de:

Embora a maior parte das receitas arrecadadas pelos entes públicos derive da soberania estatal, há também uma parcela da arrecadação que tem origem na exploração de atividades econômicas por entidades públicas. Por terem natureza orçamentária, tais receitas complementam os recursos nos cofres públicos para o atendimento das demandas da sociedade.

De acordo com o Manual Técnico do Orçamento (MTO), essas receitas NÃO:

O Relatório de Gestão Fiscal (RGF) previsto na Lei de Responsabilidade Fiscal traz uma série de informações que contribuem para o acompanhamento da gestão fiscal por parte dos gestores públicos e da sociedade em geral.

Uma informação que pode ser analisada no RGF faz referência a:

Em 01/10/20X1, a Cia. Delta S/A realizou duas vendas de mercadorias: uma para o cliente ABC, no valor de R$ 25.000,00 com recebimento previsto para 60 dias e outra para o cliente XYZ, no valor de R$ 20.000,00 com recebimento de 50% à vista e o restante em 120 dias. Em 01/12/20X1, a Cia. Delta recebeu um comunicado do cliente ABC, informando que a empresa estava passando por problemas financeiros e que só conseguiria honrar a sua dívida em 05/02/20X2. Nesse mesmo dia, após uma reanálise do perfil de crédito do cliente XYZ, o setor de contas a receber da Cia. Delta identificou um grande aumento no endividamento desse cliente, o qual poderia levá-lo a não realizar o pagamento total da duplicata em aberto.

Nesse cenário, em 31/12/20X1, a Cia. Delta reconheceu Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) no valor de R$ 28.000,00, considerando a situação financeira do cliente ABC e o possível não recebimento de 30% das duplicatas do cliente XYZ.

Em 05/01/20X2, os clientes ABC e XYZ informaram o início do processo de encerramento de suas atividades comerciais. Já em 15/02/20X2, após várias tentativas judiciais de receber os valores devidos por esses clientes, a Cia. Delta considerou as duplicatas como incobráveis.

Considerando os fatos descritos, é correto afirmar que os lançamentos contábeis realizados pela Cia. Delta a partir de dezembro/20X1 foram:

Muitas entidades adotam como política a oferta de programas de benefício pós-emprego a seus empregados. Tais programas em geral se enquadram como planos de contribuição definida ou de benefício definido, conforme seus principais termos e condições. Cada um desses planos também apresenta riscos para ambas as partes envolvidas, empregador e empregados.

No caso dos planos de contribuição definida, conforme o Pronunciamento CPC 33, os principais riscos de o empregado NÃO receber o benefício esperado são:

Considere a estrutura do Balanço Patrimonial apresentada no Quadro I acima.

Um evento cuja ocorrência adequadamente registrada pelo sistema de contabilidade provoca impacto positivo no saldo patrimonial do ente é:

O Sistema Integrado de Administração Financeira do Governo Federal (Siafi) tem como objetivo prover mecanismos adequados ao registro e controle diário da gestão orçamentária, financeira e contábil. Tendo em vista a necessidade de garantir a integridade do registro das informações, o Siafi opera a partir de princípios e instrumentos de segurança.

Dentre os itens a seguir, o que NÃO se enquadra no escopo dos instrumentos de segurança do Siafi é:

Uma entidade pública detinha um equipamento, classificado como ativo imobilizado, que foi reavaliado em um dado exercício, tendo o seu valor contábil majorado por conta desse processo. No período seguinte, a entidade apurou a depreciação sobre o equipamento reavaliado no valor de R$ 3.200,00. A depreciação incidente sobre o equipamento, com base em seu custo histórico, seria no valor de R$ 2.800,00.

Com base nos procedimentos contábeis patrimoniais constantes no MCASP, a diferença no valor da depreciação apurada deve ser:

Uma das funções da Lei de Diretrizes Orçamentárias (LDO) é estabelecer parâmetros para alocação dos recursos no orçamento anual, de forma a possibilitar a realização das metas e objetivos contemplados no Plano Plurianual (PPA).

O trecho a seguir foi extraído da LDO da União para o exercício de 2020: “As prioridades e as metas da administração pública federal para o exercício de 2020, atendidas as despesas obrigatórias e as de funcionamento dos órgãos e das entidades que integram os Orçamentos Fiscal e da Seguridade Social, serão estabelecidas no Anexo VIII e na Lei do Plano Plurianual 2020-2023”.

À luz dos objetivos e dos conteúdos a serem definidos na LDO, o trecho destacado evidencia que:

A partir da edição da Lei nº 12.527/2011, a difusão de uma cultura de maior transparência e acesso à informação pública ganhou ênfase no âmbito da administração pública. Nesse cenário, além de conceder acesso à informação, também cabe aos órgãos e entidades do poder público a proteção da informação em termos de autenticidade e integridade.

Assim, o direito de acesso à informação não é absoluto, de forma que entre os direitos previstos na Lei de Acesso à Informação NÃO se inclui o de obter:

Em um trabalho de auditoria com o objetivo de oferecer asseguração razoável, uma equipe de auditoria se deparou com uma série de limitações de acesso a dados, sob justificativa de que se tratava de dados pessoais sensíveis. O auditor responsável pelo trabalho da equipe avaliou que a restrição de acesso a dados previstos na matriz de planejamento da auditoria impediria a obtenção de evidência suficiente e apropriada, com impactos relevantes em alguns itens de julgamento.

Nesse caso, ao elaborar o seu relatório, o auditor deve:

A advogada Carolina e a estagiária de Direito Beatriz, que com ela atua, com o intuito de promover sua atuação profissional, valeram-se,ambas, de meios de publicidade vedados no Código de Ética e Disciplina da OAB.

Após a verificação da irregularidade, indagaram sobre a possibilidade de celebração de termo de ajustamento de conduta tendo, como objeto, a adequação da publicidade.

Considerando o caso narrado, assinale a afirmativa correta.

O advogado Francisco Campos, acadêmico respeitado no universo jurídico, por solicitação do Presidente da Comissão de Constituição e Justiça da Câmara de Deputados, realizou estudos e sugestões para a alteração de determinado diploma legal.

Sobre a atividade realizada por Francisco Campos, assinale a afirmativa correta.