É um livre comentário escrito em conformidade com as regras da norma-padrão:

São sociedades não personificadas a sociedade.

De acordo com o Código Civil, o preposto

O Regulamento do ICMS (RICMS), aprovado pelo Decreto estadual no 2.269, de 24 de julho de 1998, contempla várias regras acerca da Escrituração Fiscal Digital (EFD). De acordo com esse Regulamento,

De acordo com o Decreto estadual no 1.173, de 1o de abril de 2016, o desembaraço fiscal eletrônico de mercadorias e bens

Matilde teve sua Carteira Nacional de Habilitação (CNH) e sua carteira de identidade extraviadas e, por causa disso, precisa obter as segundas vias desses documentos. Ela precisa ainda obter atestado de vida e de residência. Em razão disso, ela procurou os respectivos órgãos competentes para a emissão das referidas segundas vias e dos atestados mencionados, onde lhe informaram, com base no disposto no Decreto no 7.907, de 29 de dezembro de 2003, que estava isenta de taxas a emissão

O Manual de Orientação do Contribuinte referente à NFe, versão 7.0, informa que a troca de mensagens entre os Web Services do ambiente do Sistema de Recepção da NF-e e o aplicativo do contribuinte será realizada no padrão

O registro do Bloco 0 da EFD-ICMS/IPI que tem por objetivo informar mercadorias, serviços, produtos ou quaisquer outros itens concernentes às transações fiscais é o

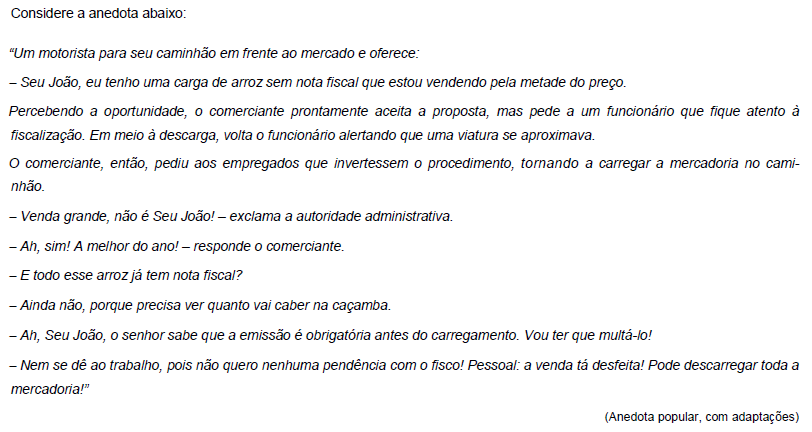

A curta história acima poderia não ter o mesmo desfecho na prática moderna de auditoria tributária porque

No âmbito das Normas Brasileiras de Contabilidade relativas à auditoria independente, define-se risco de

O Ajuste SINIEF 7/2005 cuida de documentos fiscais eletrônicos dos contribuintes do ICMS e seus eventos. Como exemplo destes documentos e de seus eventos tem-se a Nota Fiscal Eletrônica,

Alcides reside em Fortaleza mas possui imóvel em Juazeiro do Norte, que foi invadido por terceiro. Para se ver reintegrado na

posse, deverá ajuizar ação na Comarca

O recurso em sentido estrito

O exame de corpo de delito

Atenção: Para responder às questões de números 1 a 6, baseie-se no texto abaixo.

[Religiões e progresso]

É conhecida a tese de que nas sociedades pré-modernas, como o medievo europeu ou as culturas ameríndias e africanas

tradicionais, a religião não tem uma existência à parte das demais esferas da vida, não é um nicho compartimentalizado de devoção e

celebração ritual demarcado no tempo e no espaço, mas está integrada à textura do cotidiano comum e permeia todas as instâncias

da existência.

A separação radical entre o profano e o sagrado – entre o mundo secular regido pela razão, de um lado, e o mundo da fé,

regido por opções e afinidades estritamente pessoais, de outro – seria um traço distintivo da moderna cultura ocidental. Mas será isso

mesmo verdade? Até que ponto o mundo moderno teria de fato banido a emoção religiosa da vida prática e confinado a esfera do

sagrado ao gueto das preces, contrições e liturgias dominantes? Ou não seria essa compartimentalização, antes, um meio de

apaziguar as antigas formas de religiosidade e ajustar contas com elas ao mesmo tempo em que se abre e se desobstrui o terreno

visando a liberação da vida prática para o culto de outros deuses e de outra fé?

Não se trata, é claro, de negar o valor desses outros deuses: a ciência, a técnica, o conforto material, a sede de acumulação de

riquezas. O equívoco está em absolutizar esses novos deuses em relação a outros valores, e esperar deles mais do que podem

oferecer. A ciência jamais decifrará o enigma de existir; a tecnologia não substitui a ética; e o aumento indefinido de renda e riqueza

não nos conduz a vidas mais livres, plenas e dignas de serem vividas, além de pôr em risco o equilíbrio mesmo da bioesfera.

(Adaptado de: GIANETTI, Eduardo. Trópicos utópicos. São Paulo: Companhia das Letras, 2016, p. 152-153)

Ao se referir aos novos deuses, aos outros deuses do nosso tempo, o autor está considerando a