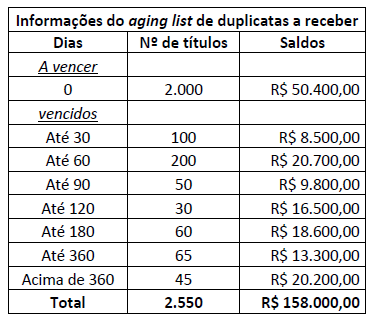

A Cia Opção S/A não constitui Provisão para Créditos de Liquidação Duvidosa. Ao realizar a auditoria da empresa, verificou-se, a partir do aging list, que haviam 550 títulos em atraso, conforme apresentado a seguir:

Considerando que, após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias, pode-se afirmar que em decorrência do não provisionamento para os créditos de liquidação duvidosa:

A Companhia Siderúrgica “A", ao encerrar o exercício social de 20X1, apresentou o valor de R$ 2.750.000,00 referente ao lucro atribuível aos titulares de suas ações ordinárias. Com o objetivo de mensurar o resultado básico por ação no exercício social de 20X1, a Companhia Siderúrgica “A" levantou os seguintes dados sobre suas ações ordinárias:

Com base somente nas informações apresentadas e considerando a NBC TG 41 (R2) – Resultado por ação, assinale a alternativa que evidencia o valor mais próximo do resultado básico por ação atribuível aos titulares de ações ordinárias da Sociedade Empresária “A" no encerramento do exercício social de 20X1. Considere o exercício social de 20X1 com 365 dias e que ações em tesouraria são instrumentos patrimoniais readquiridos e mantidos pela própria entidade.

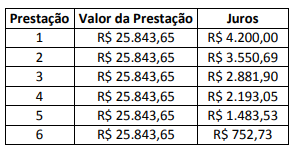

Em 02/10/20X1, a Sociedade Empresária “A" adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A" manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas informações apresentadas e, que a Sociedade Empresária “A", no reconhecimento inicial, aplicou a Resolução CFC nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em 02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A". Admita que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A" finda-se em 31 de dezembro de cada ano. A Sociedade Empresária “A" considera que os lançamentos contábeis aludidos anteriormente apresentam efeito relevante aos usuários das informações contábeis.

A Companhia Ômega adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 2017. Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.800,00. Sobre essa compra, a Companhia Ômega também pagou frete de R$ 200,00 com impostos recuperáveis de R$ 24,00 e seguros no valor de R$ 250,00. A empresa vendeu 70% das mercadorias adquiridas no período. Sabe-se que a Companhia Ômega não tinha saldo anterior de mercadorias para revenda. É correto afirmar que o valor do Custo das Mercadorias Vendidas foi de:

A Lei nº 6.404/76, apresenta a ordem de classificação das contas do ativo:

“Art. 178 [...]

§ 1º “no ativo, as contas serão classificadas em ordem decrescente de grau de liquidez".

Essa afirmativa acarreta no fato da(s):

A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada com base na Norma Brasileira de Contabilidade Aplicada ao Setor Público, NBC TSP 03, de 21 de outubro de 2016, aprovada pelo Conselho Federal de Contabilidade e utilizada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) 8ª edição para colaborar com o processo de elaboração e execução do orçamento. Segundo a NBC TPS 03 e o MCASP 8ª edição, o Passivo Contingente NÃO pode ser definido como um(a)

O conceito de tributo pode ser encontrado no art. 3º do Código Tributário Nacional, ao exprimir que “tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada". Ao condicionar a existência do tributo a sua instituição em lei, tal definição encontra-se amparada por qual dos princípios constitucionais?

O Patrimônio Líquido pode ser caracterizado como a diferença entre o Ativo e o Passivo. Ele mostra o valor dos recursos que os proprietários aportaram, seja pela compra de ações, seja ao reinvestir (acumular) os ativos líquidos gerados pelos lucros. No Patrimônio Líquido encontramos uma série de Teorias. A Teoria do Patrimônio Líquido que considera o Ativo como somatório das aplicações que foi possível fazer pela utilização dos recursos provindos de terceiros e de capitais próprios é chamada de teoria:

O art. 2º da Resolução CFC nº 1328/11 classifica as Normas Brasileiras de Contabilidade em Profissionais e Técnicas. Qual conjunto de normas relacionado a seguir NÃO condiz com a estrutura das Normas de Contabilidade Profissionais?

A NBC PP 01 – Perito Contábil apresenta diversos termos e os conceitos atribuídos a cada um. À luz da referida norma, e marque V para as afirmativas verdadeiras e F para as falsas.

( ) Perito oficial: é nomeado pelo juiz, árbitro, autoridade pública ou privada para exercício da perícia contábil.

( ) Perito-assistente: é o contador, regularmente registrado em Conselho Regional de Contabilidade, que exerce a atividade pericial de forma pessoal, devendo ser profundo conhecedor, por suas qualidades e experiências, da matéria periciada.

( ) Perito do juízo: é o investido na função por lei e pertencente a órgão especial do Estado destinado, exclusivamente, a produzir perícias e que exerce a atividade por profissão.

( ) Perito: é o contratado e indicado pela parte em perícias contábeis.

A sequência está correta em

No que concerne à Lei nº 10.257/01, assinale a afirmativa correta.

Segundo a Lei Federal nº 9.514/97, que dispõe sobre o Sistema de Financiamento Imobiliário, institui a alienação fiduciária de coisa imóvel e dá outras providências, vencida e não paga, no todo ou em parte, a dívida e constituído em mora o fiduciante, consolidar-se-á, nos termos da lei, a propriedade do imóvel em nome do fiduciário quando intimado pessoalmente o fiduciante ou seu representante legal ou procurador regularmente constituído, pelo Oficial do Registro de Títulos e Documentos,

Considere os fatos narrados a seguir para responder à questão.

“João e Isabela nasceram em Teófilo Otoni – MG no ano 2000 e tiveram o ato de nascimento registrado em cartório daquela cidade. Aos 17 anos, domiciliado em Belo Horizonte – MG, ele foi emancipado por outorga dos pais. Depois, João e Isabela, ambos com 17 anos, casaram-se entre si (sem provimento jurisdicional algum acerca desse casamento) e migraram do Brasil para os Estados Unidos da América, onde passaram a trabalhar em empresa privada daquele país (nenhum deles a serviço do Brasil). Em razão da emigração, deixaram de ter domicílio no Brasil. Em 2018, tiveram um filho comum naquele país e registraram seu nascimento no Consulado Brasileiro na cidade de Boston. Isabela aproveitou o comparecimento ao consulado e firmou, perante o cônsul, procuração pública em que outorgou poderes para que o mandatário a representasse no Brasil em ato pelo qual o pai dela lhe doaria um imóvel na cidade de Teófilo Otoni – MG."

Referido filho de João e Isabela

“Comparece a um cartório de notas do estado de Minas Gerais um portador de uma certidão expedida pela Receita Federal do Brasil. A certidão está impressa em papel tamanho A4, é colorida, legível, completa, não contém rasura e contém o endereço eletrônico da página na internet de que fora extraída. O comparecente requer que seja praticado ato notarial de autenticação daquela cópia." Na hipótese,

“Pessoa capaz requer a um tabelião no estado de Minas Gerais a realização de ata notarial para comprovar um fato e paga os emolumentos correspondentes. Ao verificar os fatos, o tabelião se depara com situação que, a seu juízo, constitui conduta comissiva de crime de ação penal pública incondicionada. Então, o tabelião realiza a diligência e prepara o ato, narrando os fatos segundo seus sentidos. Após lavrar a ata notarial, o requerente recusa-se a assiná-la e manifesta que 'o documento contém narrativa de fatos contrários a seu interesse; se soubesse que seria assim, não teria pedido'." Na hipótese,