Ao final de um inquérito policial em que se investigavam ações ilícitas praticadas por VIGILANTES, a autoridade verificou que

1 - W, ex-militar, tem em casa uma pistola de propriedade particular a qual cedeu repetidas vezes para o seu filho de 17 anos;

2 - X modificou o mecanismo de travamento de sua arma, tornando-a de repetição (tipo metralhadora), o que é vedado pela legislação em vigor;

3 - Y, quando em serviço, entregou sua arma repetidas vezes a seu companheiro de trabalho, vigilante T, para ir ao banheiro;

4 - Z raspou o sinal identificador da arma que usava em serviço.

Diante de tais informações e considerando a Lei no 10.826/2003, conclui-se que

De acordo com o que reza a Lei nº 6.404/76, com as alterações das Leis nos 11.638/2007 e 11.941/2009, as contas classificáveis no Ativo Imobilizado são

A Cia. Franco Goiana S/A realizou, à vista, por R$ 12.000,00, recebidos em dinheiro, a venda de uma máquina operatriz que custou R$ 120.000,00 e que possui depreciação acumulada de R$ 105.000,00. O registro contábil correspondente à baixa dessa máquina foi

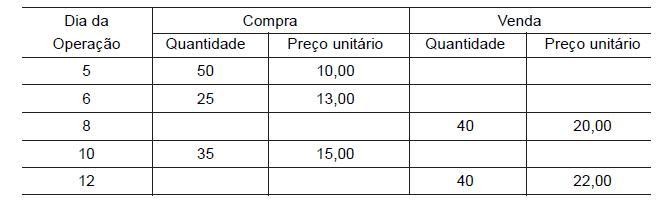

A Comercial Lunar, que controla seus estoques pelo critério PEPS, informou as seguintes operações com mercadorias, ao final de um determinado mês:

O custo das mercadorias vendidas no dia 12, em reais, é

Apesar da necessidade de imparcialidade e objetividade no processo de avaliação de desempenho organizacional, percebe-se que a cultura paternalista faz com que avaliadores, às vezes, favoreçam pessoas

1. de que gostam, independente da sua competência profissional e de seus resultados;

2. que vinham apresentando maus desempenhos, mas que, perto do período da avaliação, "mostraram serviço".

Esse erro de propensão, causado em geral porque os avaliadores não conseguem ficar emocionalmente desligados, pode ser qualificado, nos exemplos acima, respectivamente, como

Com o objetivo de controlar a alocação de recursos da área administrativa da organização, João tem que comunicar aos seus funcionários que a organização está tendo problemas financeiros. Para tanto, ele deve

Todo bem patrimonial sofre desgaste com a sua utilização, sendo necessárias ações para que ele se mantenha operacional até o fim de sua vida útil. A vida econômica de um bem é o período de tempo em que o bem consegue exercer suas funções até o momento em que o

O Banco Central do Brasil produz e acumula uma variedade muito grande de documentos que vai exigir a utilização de métodos de arquivamentos diferenciados. Nesse sentido, os documentos referentes à vinculação e desvinculação de títulos, à baixa de custódia, à compra e venda de títulos, à transferência de custódia sem movimentação financeira devem ser organizados utilizando-se o método de arquivamento

O Banco Central do Brasil, assim como muitos órgãos públicos, constitui comissões permanentes de avaliação de documentos, visando a determinar os prazos de retenção de documentos e a destinação após esse prazo. Elaborase, portanto, a tabela de temporalidade, que vai estabelecer critérios para a migração do suporte e a destinação final. A destinação final, elemento importante da tabela de temporalidade, apresenta duas possibilidades, que são:

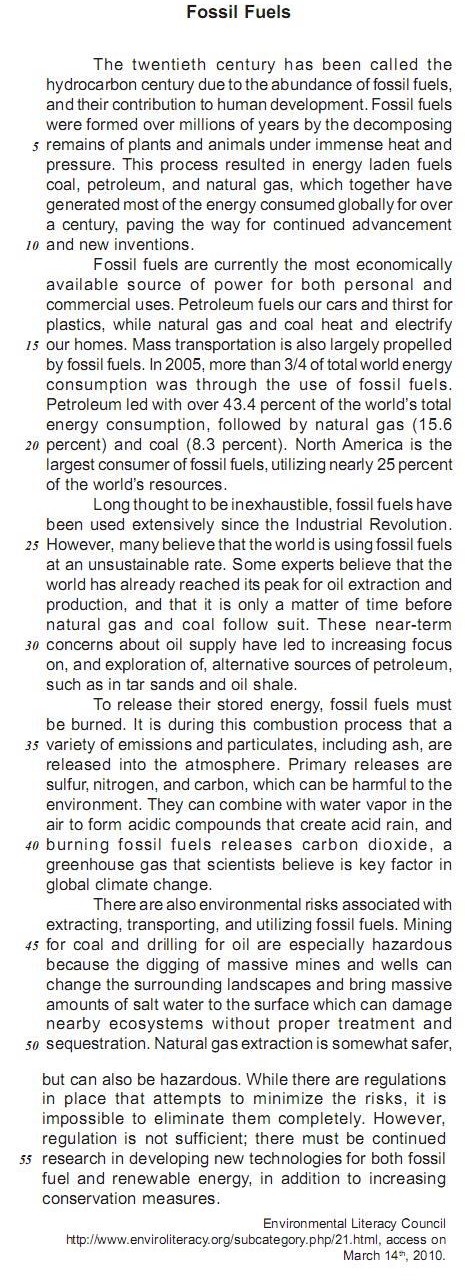

Concerning the figures relative to the year 2005, as mentioned in paragraph 2 (lines 11-22):

Considerando-se a lei que estabelece normas gerais sobre licitações e contratos administrativos pertinentes a obras,serviços, inclusive de publicidade, compras, alienações e locações no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios (Lei no 8666/ 93), sabe-se que:

A empresa é obrigada a fornecer aos empregados, gratuitamente,EPI adequado ao risco, em perfeito estado de conservação e funcionamento, sempre que as medidas de ordem geral não ofereçam completa proteção contra os riscos de acidentes do trabalho ou de doenças profissionais e do trabalho, enquanto as medidas de proteção coletiva estiverem sendo implantadas e também para atender a situações emergenciais. II Compete à CIPA recomendar ao empregador o EPI adequado ao risco existente em determinada ativi- dade, nas empresas desobrigadas de manter o SESMT. III A CIPA pode,de ofício, determinar a paralisação de máquina ou setor onde considere haver risco grave e iminente à segurança e saúde dos trabalhadores, não havendo necessidade de requerer ao empregador ou ao SESMT, quando houver. IV A CIPA deve participar juntamente com o SESMT, onde houver, ou com o empregador, da análise das causas das doenças e dos acidentes de trabalho e propor meios de solucionar os problemas identificados. V Os empregados devem levar ao conhecimento do empregador, da CIPA e do SESMT situações consideradas perigosas e apresentar sugestões para melhoria das condições de trabalho:Está correto APENAS o que se afirma em:

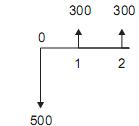

A figura acima representa o fluxo de caixa de uma situação hipotética,associada ao investimento que determinada empresa pretende realizar em um empreendimento na área de energia. Nesse fluxo de caixa, o instante zero representa o empréstimo recebido pela empresa no início do período. Nos demais instantes, são mostrados os pagamentos das parcelas ao credor. O custo do empréstimo é de 10% por período. O valor presente aproximado da série é:

A Geração Distribuída (GD) é hoje uma realidade no Brasil, impulsionada pela nova regulamentação do mercado de energia bem como pelos programas governamentais, como o PROINFA. A GD caracteriza-se pela inserção de unidades geradoras de menor capacidade, conectadas di- retamente na rede de distribuição, localizando-se, portanto, junto aos centros consumidores. Podem ser considerados benefícios trazidos pela GD ao sistema elétrico a(o):