Em relação a conceitos, especificações, técnicas e serviços de

engenharia, julgue os itens seguintes.

Aceleradores de pega, incorporadores de ar e colorantes são

considerados aditivos de concreto.

Considerando que, a fim de agilizar o início da execução de uma

obra orçada em dois milhões de reais, a comissão de licitação tenha

decidido dividir o objeto de licitação em duas partes de um milhão

cada, tendo submetido a obra a duas licitações simultâneas na

modalidade tomada de preços, julgue os itens a seguir.

O fracionamento da referida obra, para fins de licitação, foi

legal, uma vez que a agilização da execução da obra é

justificativa técnica aceitável.

Ao tentar visitar a obra de fundação de determinado

edifício público, o engenheiro civil responsável técnico pela

elaboração do projeto da fundação foi impedido pelo fiscal da obra,

sob a alegação de que, sendo a obra pública, o projetista não estava

autorizado a acompanhá–la. Esse fiscal e o responsável técnico pela

execução da obra modificaram o projeto originalmente elaborado

pelo referido engenheiro, sob a justificativa de que o boletim de

sondagens utilizado na elaboração do projeto não refletia a

realidade no terreno. O contrato firmado pelo engenheiro não previa

nada acerca dos direitos autorais do projeto.

Com base na situação apresentada acima, julgue os itens seguintes.

Ao impedir o engenheiro de visitar a obra, o fiscal contrariou

previsão legal, já que é direito do projetista acompanhar a

execução da obra que projetou.

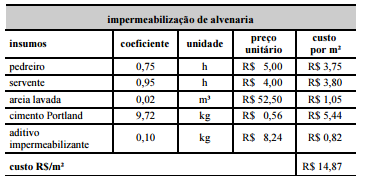

Tendo como referência a tabela acima, que representa uma ficha de

composição de custos para executar 100 m2 de serviço de

impermeabilização de alvenaria, julgue os seguintes itens.

Conforme a tabela, serão necessárias, para a execução do

serviço, mais horas de trabalho de servente que do de pedreiro.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

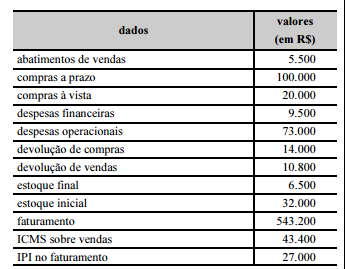

Considerando–se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das

interpretações do CPC.

Se ocorrer modificação na base de avaliação de um ativo não monetário de determinada entidade e não for possível determinar se essa modificação configura uma mudança na política contábil ou na estimativa contábil, a entidade deverá considerar que ocorreu mudança na estimativa contábil.

Com relação aos custos das mercadorias e dos produtos vendidos e aos

métodos de custeio, julgue os itens que se seguem.

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o item que se segue.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Considerando o disposto nos pronunciamentos técnicos do CPC,

julgue os itens a seguir.

Ao se mensurar um ativo por valor justo, parte–se da premissa de que o ativo foi trocado em uma transação forçada entre participantes do mercado.

Acerca da mensuração de ativos e passivos e do tratamento contábil

aplicável aos impostos e às contribuições no setor público, julgue os

itens subsequentes.

O reconhecimento de um ativo resultante da instituição de tributos pelo Estado ocorre quando for provável que os benefícios econômicos futuros e o potencial de serviços associados com o ativo fluam para a entidade e o seu valor justo possa ser mensurado com confiança.

Com relação às demonstrações contábeis aplicadas ao setor

público, julgue os itens subsequentes.

No balanço orçamentário, o superávit financeiro de exercícios anteriores empregado na abertura de créditos adicionais é demonstrado como receita no cálculo do resultado orçamentário.

No que diz respeito ao suprimento de fundos, ao regime contábil

e à execução orçamentária e financeira segundo o MCASP,

julgue os itens que se seguem.

Na concessão de suprimento de fundos, a despesa orçamentária é empenhada, liquidada e paga no ato da concessão, mas o registro da variação patrimonial só é feito posteriormente.

No que se refere às noções básicas sobre tributos e ao tratamento

contábil aplicado a impostos, taxas e contribuições, julgue os itens a

seguir.

A contribuição de melhoria somente pode ser cobrada pelos municípios responsáveis por obras públicas que tiverem resultado em valorização imobiliária, desde que comprovada a efetiva utilização de recursos públicos no custo da obra.

A respeito das retenções de tributos e contribuições na fonte efetuadas no âmbito da administração pública federal, julgue o item subsequente.

A contribuição para o Programa de Integração Social (PIS) incide sobre serviços de manutenção e conservação de móveis e imóveis, independentemente de sua natureza.

De acordo com a legislação vigente relacionada com o processo

tributário, julgue os itens de 106 a 110.

Nos casos em que for dispensada a retenção na fonte da COFINS,

são igualmente dispensadas as retenções do imposto de renda e da

CSLL.