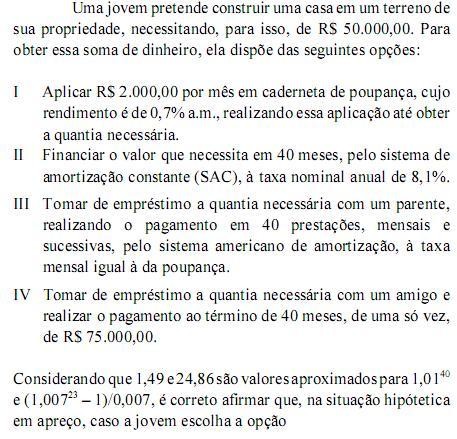

Julgue os itens que se seguem, referentes ao direito internacional dos direitos humanos e ao sistema interamericano de direitos humanos.

Nos termos do Pacto Internacional de Direitos Civis e Políticos, a autodeterminação dos povos esgota-se na possibilidade de estabelecer livremente o seu estatuto político.

Julgue os seguintes itens, sobre a teoria geral, a afirmação histórica, os fundamentos e a universalidade dos direitos humanos.

A universalidade dos direitos humanos, necessariamente, impõe a visão de mundo ocidental plasmada na Declaração Universal de Direitos Humanos.

Julgue os seguintes itens, sobre a teoria geral, a afirmação histórica, os fundamentos e a universalidade dos direitos humanos.

A concepção contemporânea dos direitos humanos surgiu com o término da Primeira Grande Guerra Mundial.

Acerca da proteção assegurada à mulher no ordenamento nacional, julgue os itens subsequentes.

É meramente protetiva a natureza das medidas de enfrentamento à violência contra a mulher da floresta, adotadas pela Secretaria Especial de Política para as Mulheres.

No que se refere ao direito das pessoas portadoras de deficiência, julgue os próximos itens.

O atendimento prioritário refere-se ao tratamento diferenciado às pessoas portadoras de deficiência, incluindo-se o serviço prestado por guia-intérprete às pessoas surdo-cegas.

O arrendamento mercantil é classificado como financeiro ou operacional. No arrendamento operacional, há transferência substancial de todos os riscos e benefícios inerentes à propriedade, ao passo que, no financeiro, não há transferência substancial de riscos e benefícios inerentes à propriedade.

Considere que, na aquisição de 40% do patrimônio líquido da empresa Beta, a empresa Alfa tenha desembolsado $ 160.000,00, que o patrimônio líquido contábil de Beta tenha sido avaliado em $ 300.000,00 e que o valor justo dos ativos líquidos, no momento da aquisição, era de $ 70.000,00. Nessa situação, na aquisição parcial de Beta, Alfa realizou corretamente os seguintes lançamentos:

D investimentos em empresas coligadas $ 120.000,00

D goodwill $ 40.000,00

C bancos $ 160.000,00

Todas as contas de ativo intangível serão amortizadas a cada período, levando-se a contrapartida a débito de uma conta de resultado.

No dia 1.º/6/2012, a empresa comercial X mantinha um estoque de 5.000 unidades de determinado produto, no valor de R$ 25.000,00. No dia 10/6/2012, a empresa X recebeu um novo lote de 5.000 unidades desse mesmo produto, comprado por R$ 30.000,00, FOBLisboa. Durante o mês de junho/2012, foram vendidas 8.000 unidades do produto. Ao encerrar o mês de junho/2012, a empresa aguardava outra remessa de 5.000 unidades desse produto, de fornecedor estrangeiro, no valor de R$ 30.000,00, FOBSantos.

Considerando essa situação hipotética, e desprezando qualquer aspecto tributário, julgue os itens a seguir.

Caso a empresa X utilize o sistema de inventário periódico, aplicando o método da média ponderada móvel, o custo da mercadoria vendida no mês de junho/2012 será inferior a R$ 45.000,00.

Acerca da elaboração da demonstração do fluxo de caixa, de acordo com a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

O resgate do principal de aplicações financeiras não classificadas como equivalentes de caixa e os desembolsos de empréstimos concedidos pela empresa constituem saídas de caixa classificadas nas atividades de investimento e evidenciadas na demonstração do fluxo de caixa.

Considere que as sociedades empresariais Alfa e Beta, que atuam no mesmo ramo de negócios e estão sob controle acionário comum, não tenham nenhuma participação de uma na outra, e que, em um processo de incorporação envolvendo essas empresas, a sociedade Alfa tenha efetuado corretamente um lançamento contábil, debitando a conta transitória conta de incorporação e creditando ativos circulantes e ativos não circulantes. Nesse caso, a sociedade Alfa é a incorporadora e Beta, a incorporada.

Os pagamentos efetuados por pessoas jurídicas por serviços de locação de veículos, máquinas e equipamentos não estão sujeitos à retenção da CSLL na fonte.

As pessoas jurídicas que tiverem efetuado pagamento a outras pessoas jurídicas sujeitas à retenção do imposto de renda na fonte devem fornecer-lhes o comprovante de retenção do imposto.

Independentemente de importação ou de comercialização no mercado interno, o pagamento da CIDE-combustíveis deve ser efetuado até o último dia útil da primeira quinzena do mês subsequente ao da ocorrência do fato gerador.