O Lote Econômico de Compras representa a quantidade de materiais comprada pela empresa que reduz o custo de manutenção de estoque. Uma empresa do setor de alimentos adquire anualmente 2.000 toneladas de açúcar, que é consumido em seu sistema de produção. O custo anual de manutenção de estoque é de R$ 300,00/tonelada, e o custo estimado para a efetivação de cada pedido é de R$ 50,00/pedido.

Pela abordagem do Lote Econômico de Compras (LEC), a expressão a ser utilizada para se calcular o tamanho do lote de fornecimento desse item é

O aumento dos níveis de competitividade tem induzido as empresas a encontrarem ferramentas de gestão para a melhoria dos seus fatores competitivos, adotando novas abordagens para o incremento da qualidade e o aumento da produtividade dos seus processos.

Nesse movimento, o processo de gestão do desempenho tem um papel estratégico para a excelência organizacional.

Em relação à gestão de desempenho, observa-se que

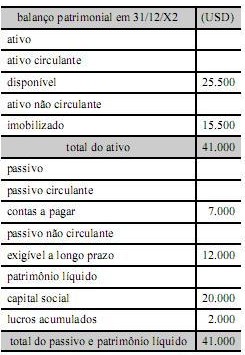

Considere que a Cia Alfa tenha fechado o seu balanço patrimonial, em USD, em 31/12/X2, com os saldos constantes da tabela a seguir.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

O processo de exame e julgamento de tomadas e prestação de contas anuais é expressão máxima do poder controlador do Tribunal de Contas da União (TCU), que auxilia o Congresso Nacional, visto que, contrariamente aos sistemas de controladoria adotados em outros países, esse processo possibilita que o tribunal exerça juízo sobre a gestão dos responsáveis pela administração de recursos públicos federais. A respeito desse assunto, julgue os itens seguintes.

No julgamento de processos de contas, o TCU decidirá se elas são regulares, regulares com ressalva, ou irregulares, exceto na hipótese de as contas serem consideradas iliquidáveis.

Em sociedade por ações, caso haja lucro remanescente após a segregação para pagamentos dos dividendos obrigatórios e após a destinação para as reservas de lucro, a sociedade reterá esse lucro excedente como uma nova reserva.

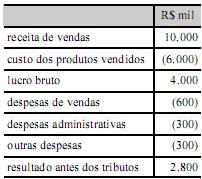

O modelo de demonstração do resultado do exercício apresentado abaixo utiliza a função das despesas como método para subclassificá-las.

Para um grupo de sociedades formalmente constituído de acordo com a Lei n.º 6.404/1976 e comandado por uma empresa limitada, é obrigatória a consolidação das demonstrações contábeis.

Julgue os itens a seguir, a respeito de fusão, incorporação e cisão de empresas.

Se a companhia X deixa de existir ao transferir seu patrimônio para a companhia Y, já existente, e para as companhias Z e W, que foram constituídas especialmente para esse fim, diz-se que ocorreu um processo de fusão total de empresas.

Na apuração do IRPJ, é admitida quota de depreciação de prédios ou construções destinados à revenda ou não alugados nem utilizados pelo proprietário na produção dos seus rendimentos.

Com relação ao imposto de renda retido na fonte (IRRF) e ao imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os itens que se seguem.

O IRRF relativo a férias de empregados deve ser calculado juntamente com os demais rendimentos pagos ao beneficiário.

Acerca da contribuição para o programa de integração social e de formação do patrimônio do servidor público (PIS/PASEP), da contribuição de intervenção no domínio econômico (CIDE) e da contribuição para o financiamento da seguridade social (COFINS), julgue os itens a seguir.

A CIDE-combustíveis pode ser apurada mensalmente ou por operação.

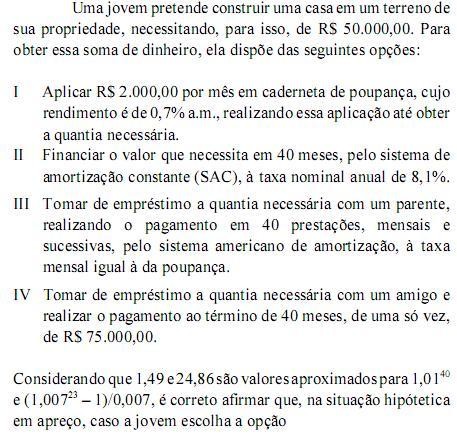

I, para que ela consiga o montante necessário, deverá realizar a aplicação por mais de 2 anos.

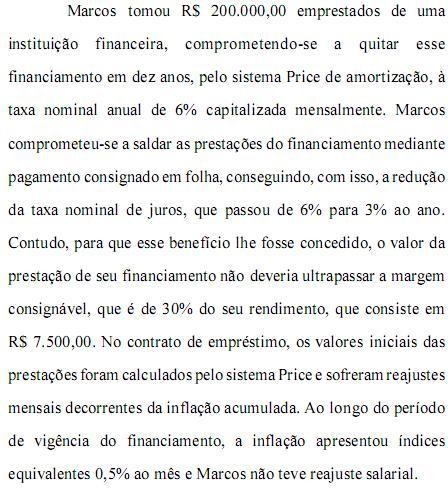

Considerando que 1,0617 é o valor aproximado para 1,00512 , julgue os itens a seguir, referentes à situação hipotética acima.

Se, em determinado mês, o valor da prestação fosse de R$ 2.100,00, então, em menos de um ano, o valor da prestação ultrapassaria a margem consignável.

A respeito das normas legais aplicáveis à elaboração das demonstrações contábeis, julgue os seguintes itens.

Suponha que determinada empresa tenha registrado como reserva de reavaliação o aumento do valor de um imóvel de sua propriedade, comprado há cinco anos e reavaliado no decurso do exercício financeiro a que se refere o balanço. Nesse caso, o valor adicionado pela reavaliação somente poderá ser incluído no cômputo do lucro da empresa quando o aumento for efetivamente realizado por meio da venda do imóvel.

Ao final de um exercício financeiro, cabe ao contabilista tomar uma série de providências para demonstrar corretamente a situação patrimonial da entidade com a qual trabalha.

Acerca dessa matéria, julgue os itens que se seguem.

O valor de mercado deve ser o fator determinante dos ajustes de itens do ativo e do passivo cuja contrapartida é lançada à conta de patrimônio líquido, denominada ajustes de avaliação patrimonial.