Com base no que dispõe a Lei n.º 8.666/1993 e suas alterações, julgue os itens que se seguem.

Dado o princípio da transparência dos atos administrativos, o

conteúdo das propostas apresentadas na licitação deve ficar

disponível à consulta pública até a data de sua abertura.

De acordo com o Decreto n.º 7.892/2013, que regula o sistema de registro de preços, julgue os itens a seguir.

O quantitativo decorrente das adesões à ata de registro de

preços não poderá exceder, na totalidade, cinco vezes o

quantitativo de cada item registrado para o órgão gerenciador

e para os órgãos participantes, independentemente do número

de órgãos que venham a aderir.

Com relação à elaboração, à análise e à avaliação de projetos, julgue os itens a seguir.

Entre os aspectos que devem ser considerados na avaliação do

sucesso de um projeto incluem-se a adequação ou a

inadequação de seus produtos, o cumprimento dos prazos e dos

custos estimados e, sobretudo, a agregação de valor e a

satisfação dos clientes e das partes interessadas.

Considerando o disposto no guia PMBOK acerca do ciclo de vida dos projetos, julgue os próximos itens.

A estrutura analítica do projeto (EAP), processo do grupo

planejamento, expressa as entregas do trabalho a ser realizado.

A respeito da abordagem por processos, julgue os itens que se seguem.

Diagramas, mapas e modelos de processos se distinguem,

principalmente, por seus propósitos, pelo volume de

informação de que dispõem e por serem elaborados em

diferentes momentos e estágios de conhecimento sobre o

processo.

A respeito das técnicas e práticas utilizadas em modelagem e análise de processos, julgue os itens subsecutivos.

A análise de ciclo de tempo possibilita conhecer o tempo total

de realização das atividades de um processo, que consiste na

medida das atividades desde o momento da entrada (input) até

o momento da criação da saída (output).

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

Os valores preditivo e confirmatório de uma informação

contábil-financeira não estão inter-relacionados, visto que a

predição é individual e a confirmação é geral, advinda da

divulgação das demonstrações a todos os usuários.

Julgue os itens a seguir, no que se refere a demonstrações contábeis.

Os investimentos avaliados pelo método de equivalência

patrimonial devem figurar no ativo circulante do balanço

patrimonial, em razão da alta liquidez que possuem

Acerca dos princípios e das convenções contábeis, julgue os próximos itens.

Custo corrente, conforme previsto no princípio do registro pelo

valor original, é o valor pelo qual um ativo pode ser trocado,

entre partes interessadas em negociá-lo, sem que qualquer

dessas partes possua alguma informação privilegiada sobre a

transação.

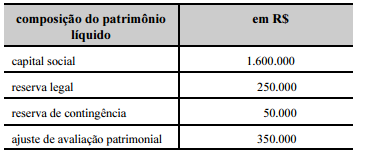

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações. A partir das informações apresentadas, julgue os itens subsequentes.

A conta ajuste de avaliação patrimonial, que figura no patrimônio líquido — lado credor do balanço patrimonial — pode apresentar saldo credor ou devedor.

Julgue os itens a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Uma entidade cujas atividades sejam exercidas em dois ou

mais turnos de trabalho poderá desconsiderar essa informação

ao estabelecer a vida útil de suas máquinas, para fins de

contabilização da depreciação de seu imobilizado, visto que a

legislação do imposto de renda determina os percentuais fixos

para cada tipo de ativo.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.

A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

O motivo da não contabilização de um investimento em uma

empresa coligada pelo método de equivalência patrimonial

deve ser divulgado nas notas explicativas da empresa

investidora.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

Em se tratando de empresas independentes, o saldo referente

ao goodwill existente em uma empresa cindida deverá ser

totalmente baixado e registrado pelo mesmo valor na empresa

incorporadora.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

Os dividendos propostos pela empresa B não afetam a

demonstração do resultado do exercício da empresa Delta.