Para ser útil, a informação contábil- financeira deve representar com fidedignidade o fenômeno que se propõe representar. Para ser representação perfeitamente fidedigna, a informação precisa ter alguns atributos. Ela deve ser:

Conforme a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, o conjunto das demonstrações contábeis da entidade inclui as seguintes demonstrações, EXCETO:

Em relação ao planejamento da perícia contábil, pode- se afirmar de acordo com NBC TP 01 Perícia Contábil:

De acordo com as Normas Brasileiras de Contabilidade, deve-se fazer a divulgação em nota explicativa de um passivo contingente, quando a probabilidade de ocorrer qualquer desembolso na liquidação for:

I. remota

II. possível

III. provável

Escolha a alternativa correta:

A NBC TG 28, estabelece o tratamento contábil a ser seguido quando houver propriedades para investimento. Logo, para ser classificado no Ativo Não Circulante, esse tipo de propriedade deve ser usada para:

I. Valorização do capital.

II. Venda no curso ordinário do negócio.

III. Uso na produção.

Assinale qual opção abaixo é a correta:

Determinado profissional, ao sofrer fiscalização do Conselho Regional de Contabilidade, foi questionado sobre o motivo da não elaboração das demonstrações contábeis de determinada empresa desde o ano anterior. O profissional justificou seu ato afirmando que a empresa já não tem movimentação. Por esse motivo, seria dispensável a elaboração dessas demonstrações. Em relação à atitude do profissional, pode- se afirmar com base nas Normas Brasileiras de Contabilidade:

De acordo com a IN RFB nº 949/09, o Controle Fiscal Contábil de Transição (FCONT) é uma escrituração das contas patrimoniais e de resultado que considera:

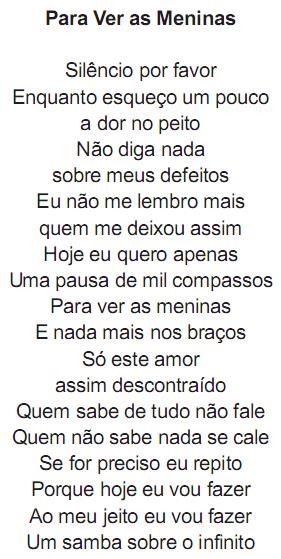

Considerando o contexto em que está inserido, o título do texto V apresenta um valor semântico de:

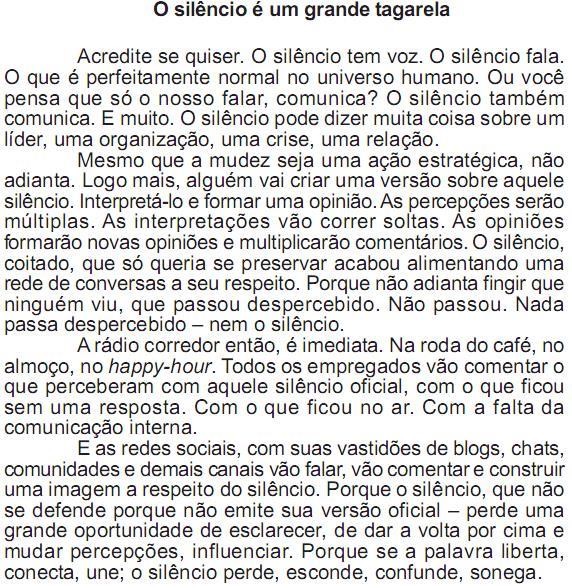

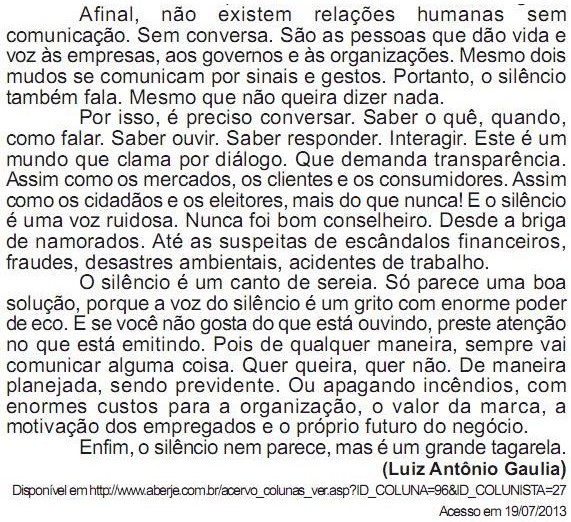

No penúltimo parágrafo, o autor afirma que o O silêncio é um canto de sereia. Segundo a mitologia, as sereias habitavam rochedos e eram tão lindas e cantavam com tanta doçura que atraíam os tripulantes dos navios que passavam por ali, assim tais embarcações colidiam com os rochedos e afundavam. Com base nisso, a opção que melhor justificaria essa representação simbólica sobre o silêncio está presente na seguinte passagem do mesmo parágrafo:

O título apresenta duas idéias, aparentemente, excludentes e esse posicionamento é reforçado, ao longo do texto, em todos os fragmentos abaixo, exceto :

De acordo com o segundo parágrafo do texto II, para comprovar sua tese, os cientistas estruturam sua pesquisa a partir do seguinte tipo de raciocínio:

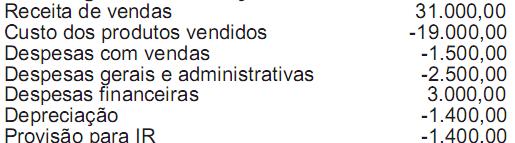

Da demonstração de Resultado do Exercício do período findo em 19x1 da empresa Altos dos Morros, extraíram- se as seguintes informações :

Com base nestas informações, pode-se afirmar que o indicador EBITDA é no valor de :

A empresa Delta adquiriu em 02/01/2012 um equipamento no valor de $ 100.000,00. Considerando que o bem apresenta valor residual correspondente a 10% do custo de aquisição, e a vida útil estimada do bem é de 10 anos, a despesa de depreciação lançada em março de 2012 foi no valor de:

De acordo com ao art. 249 do RIR/99 pode( m) ser excluído(s) do lucro líquido do exercício para fins de determinação do lucro real ( tributável) :

I. As perdas apuradas nas operações realizadas nos mercados de renda variável e de swap, que excederem os ganhos auferidos nas mesmas operações.

II. As perdas incorridas em operações iniciadas e encerradas no mesmo dia (day- trade), realizadas em mercado de renda fixa ou variável.

III. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas e que não integrarão a base de cálculo do imposto da pessoa jurídica beneficiária.

Assinale abaixo a opção correta: