Em relação às características do EBITDA (Lucros antes de juros, impostos, depreciação e amortização) está:

Tendo em vista que, na avaliação de uma empresa, além dos dados

econômicos e financeiros que integram as demonstrações contábeis,

outras informações de mercado e informações não financeiras

devem ser levadas em conta, julgue os itens seguintes.

O indicador EBTIDA ignora variáveis importantes, tais como a qualidade de crédito da empresa, os impostos incidentes sobre o lucro e as necessidades de reinvestimentos.

No que se refere à análise econômico-financeira de empresas, julgue os itens subsecutivos.

O EBITDA, além de ser um índice de lucratividade, é um indicador de geração monetária efetiva de caixa por meio de atividades operacionais.

Acerca das taxas de retorno e dos indicadores de estrutura de capital e solvência, julgue o item a seguir.

O EBITDA é um indicador associado ao conceito de fluxo de caixa operacional das empresas.

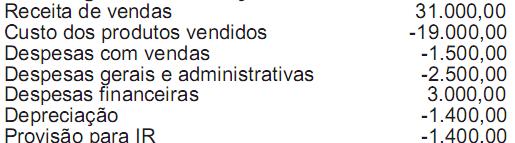

Da demonstração de Resultado do Exercício do período findo em 19x1 da empresa Altos dos Morros, extraíram- se as seguintes informações :

Com base nestas informações, pode-se afirmar que o indicador EBITDA é no valor de :

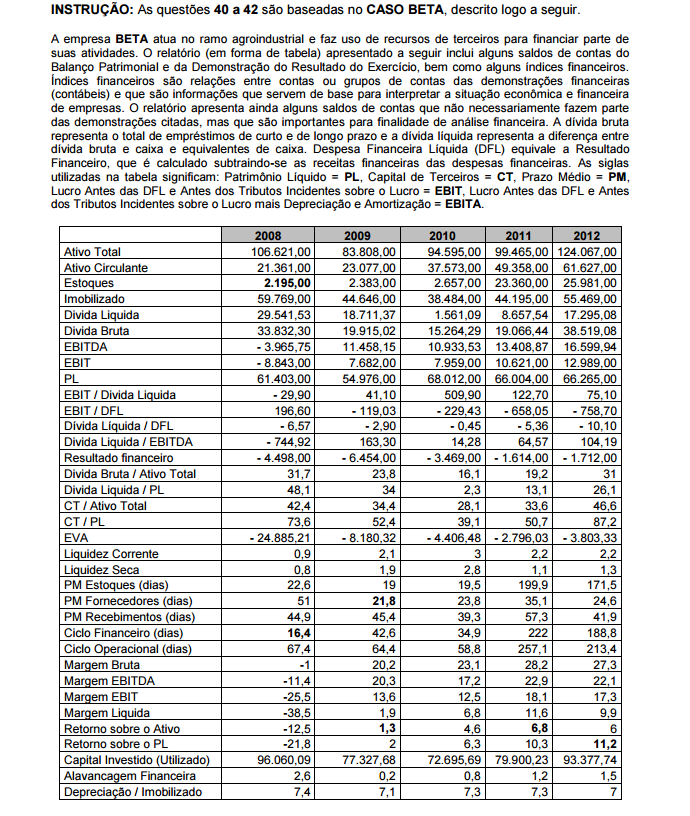

Considere os dados e informações relativos à empresa BETA, analise as seguintes assertivas

sobre o endividamento e assinale com V diante das assertivas verdadeiras e com F diante das

assertivas falsas.

( ) O índice EBIT/Dívida Bruta mostra que, nos anos de 2009 e 2012, o valor da dívida bruta

representa menos de 40% do valor do EBIT, enquanto que nos anos 2010 e 2011 o valor

da dívida bruta representa mais que o dobro do valor do EBIT.

( ) O índice Dívida Bruta/EBITDA, no ano de 2008, mostra que a empresa não gerou

resultado suficiente para pagar suas dívidas, mas, nos três anos seguintes, mostra que a

dívida bruta representa menos do que o dobro do valor do EBITDA.

( ) No ano de 2010, o saldo em caixa e equivalentes de caixa representava quase 90% do

valor da dívida bruta, o que é mostrado pelo índice EBIT/Dívida Líquida, que indica que o

EBIT foi mais que cinco vezes maior que a dívida líquida.

( ) O índice EBIT/DFL mostra que, em 2008 e 2009, o EBIT não foi suficiente para pagar

duas vezes a Despesa Financeira Líquida, enquanto 2011 foi o ano com dívida líquida

menos onerosa, pois o valor da despesa financeira líquida foi o menor.

Assinale a sequencia CORRETA.

Julgue os itens de 15 a 19, relativos a conceitos e aplicações da

análise econômico-financeira.

EBITDA constitui medida de desempenho operacional que considera as receitas operacionais líquidas com o acréscimo das depreciações e amortizações. Trata-se, pois, de um lucro calculado antes das despesas financeiras e dos tributos incidentes sobre o resultado. Assim, para efeito de avaliação do desempenho operacional, excluem-se o impacto das imobilizações (pela exclusão das depreciações e amortizações) e os efeitos da estrutura de capital (pela exclusão das despesas financeiras).