Um gerente de marketing recebeu cerca de 50 currículos de

candidatos a uma vaga para analista na sua área. Diante do

grande número de informações e das restrições de tempo e de

recursos para avaliar todos os candidatos, o gestor decidiu

restringir sua análise aos currículos dos candidatos formados nas

duas universidades consideradas as melhores da cidade, pois

acredita que “dessas universidades só sai gente bem formada”.

Em seu processo de tomada de decisão, o gerente está

utilizando–se de uma heurística conhecida como:

Uma empresa fabricante de instrumentos médicos adota estratégia competitiva de diferenciação e tem estratégia de marketing baseada na flexibilidade, na qualidade e na rápida entrega dos produtos. A estratégia de operações mais apropriada para dar suporte a essa orientação dos negócios compreenderia o foco no:

Um dos principais marcos na evolução do campo teórico da administração é o chamado enfoque contingencial – cuja perspectiva pode ser resumida pela proposição “não existe uma única melhor forma de organizar”. Entre as contribuições fundamentais do enfoque contingencial estão:

Uma pet shop funciona com uma jornada de 40 horas/semana. O tempo–padrão para o serviço de tosa de um cachorro é de 0,5 hora. Em uma determinada semana, os três funcionários atenderam 150 cachorros, levando em média 0,6 hora para realizar cada tosa. O gasto semanal da pet shop é de R$2.400,00 e o preço do serviço de tosa é de R$15,00. Analisando–se os gastos da pet shop, é correto afirmar que, para essa semana, os valores das perdas referentes à ineficiência e à ociosidade foram, respectivamente:

Analise o trecho a seguir:

“Neste novo cenário as redes de políticas públicas se autoorganizam.

Trocando em miúdos, auto–organização quer dizer

que as redes são autônomas e autogovernáveis, elas se

desvinculam da liderança governamental, desenvolvem suas

próprias políticas e moldam seus ambientes” R. A. W. Rhodes

(1997:52)

O autor está abordando a transição de um modelo de gestão das

políticas públicas para aquele centrado no conceito de:

Ao tratarmos das formas de atuação conjunta entre o ente

público e organizações privadas sem fins lucrativos, observa–se

que diferentes possibilidades apresentam características

específicas.

Nesse sentido, é correto afirmar que uma OSCIP caracteriza–se

por ser qualificada:

A auditoria operacional consiste em revisões metódicas de um conjunto de fatores organizacionais em entidades do setor público ou do setor privado, e um dos objetivos é avaliar o cumprimento dos objetivos da organização. Considerando os objetivos e as estratégias da auditoria operacional, é INCORRETO afirmar que:

A Organização Internacional das Entidades Fiscalizadoras

Superiores (Intosai, na sigla em inglês) foi fundada em 1953 e

promove o intercâmbio de informações e de experiências entre

as chamadas entidades fiscalizadoras superiores (EFS), que são

organizações de auditoria governamental externa, entre elas

tribunais de contas, auditorias gerais, controladorias e

congêneres, a depender do país onde estão instituídas.

A “Declaração de Lima”, adotada no IX Congresso da Intosai,

ocorrido em 1977, em Lima, no Peru, é reconhecida como a

magna carta da auditoria governamental, e fornece as bases

filosóficas e conceituais para os trabalhos desenvolvidos pelas

EFS.

De acordo com a Declaração de Lima, é atividade considerada

típica e indispensável de uma EFS:

Em avaliação de programas e projetos é muito comum, na área

pública, a ausência de um sistema estruturado de

monitoramento e avaliação (M&A).

Essa ausência é um risco porque:

A Organização Internacional das Entidades Fiscalizadoras

Superiores (Intosai, na sigla em inglês) foi fundada em 1953 e

promove o intercâmbio de informações e de experiências entre

as chamadas entidades fiscalizadoras superiores (EFS), que são

organizações de auditoria governamental externa, entre elas

tribunais de contas, auditorias gerais, controladorias e

congêneres, a depender do país onde estão instituí

A “Declaração de Lima”, adotada no IX Congresso da Intosai,

ocorrido em 1977, em Lima, no Peru, é reconhecida como a

magna carta da auditoria governamental, e fornece as bases

filosóficas e conceituais para os trabalhos desenvolvidos pelas

EFS.

De acordo com a Declaração de Lima, é atividade considerada

típica e indispensável de uma EFS:

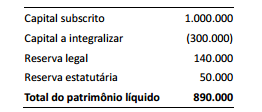

Em 31/12/2013, o patrimônio líquido da Cia. Alfa apresentava a

seguinte composição, em reais:

Durante o exercício de 2014 foram integralizados R$ 100.000 ao

capital social da Cia. Alfa, em dinheiro, e o lucro líquido apurado

pela companhia em 31/12/2014 foi de R$ 500.000

Considerando que não houve constituição de reserva para

contingências nem de reserva de lucros a realizar neste

exercício, e que o estatuto da companhia é omisso quanto aos

dividendos obrigatórios, seus acionistas terão direito a receber

como dividendo obrigatório relativo ao exercício de 2014 a

importância de:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas

instalações ao redor do Brasil. Uma dessas instalações está

localizada próximo a uma rodovia que dá acesso a um porto, e foi

inaugurada em 1º de março de 2008, quando se estimava que

essa instalação teria uma vida útil de 30 anos e nenhum valor

residual. Desde então essas estimativas não se modificaram,

nem tampouco houve o reconhecimento de quaisquer ajustes

para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o

custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual

a rodovia próxima a essa instalação da companhia dá acesso

deverá passar por uma longa reforma. Considerando desde a

licitação do projeto até a conclusão das obras, o processo de

reforma do porto poderá se estender por mais de 5 anos. Em

virtude disso, a administração da Armazéns Gerais Épsilon S.A.

acredita que o volume de negócios dessa instalação será

comprometido, e decidiu aplicar um teste de redução ao valor

recuperável desse ativo. O teste foi concluído em 1º de março de

2015, data em que o valor justo da instalação foi avaliado em

R$47.000.000, e o valor em uso foi avaliado em R$40.000.000

Como a administração da Armazéns Gerais Épsilon S.A. estima

que a venda dessa instalação acarretaria despesas de

R$3.000.000, o valor líquido pelo qual esse ativo deve ser

apresentado em 1º de março de 2015 é de:

A Cia. Eta adquiriu, em 01/07/x2, 10.000 Letras do Tesouro Nacional (LTN), a um custo de R$811,62 cada, com vencimento em 01/07/x4, quando o Tesouro Nacional pagará R$1.000,00 pelo resgate de cada uma. Esses títulos foram designados pela Cia. Eta como ativos financeiros disponíveis para venda. Sabendo que a taxa efetiva de juros desses títulos é de 11% a.a., que a companhia encerra seus exercícios sociais em 30/06, e que em 30/06/x3 essas mesmas LTN estavam cotadas a R$910,00 cada, o impacto desses títulos no resultado da companhia durante o exercício encerrado em 30/06/x3 será:

No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00

por redução ao valor recuperável de um ativo imobilizado, cujo

custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de

20x4 relativos à redução do imobilizado ao seu valor recuperável

são os seguintes:

De acordo com o MCASP, a Demonstração dos Fluxos de Caixa

(DFC) permite a análise da capacidade de a entidade gerar caixa e

equivalentes de caixa e da utilização de recursos próprios e de

terceiros em suas atividades. Em geral espera-se que, nas

entidades do setor público, os fluxos de caixa mais

representativos sejam gerados pelas atividades operacionais.

A opção a seguir que contém apenas itens relacionados às

atividades operacionais é: