Considere as seguintes situações hipotéticas envolvendo diretamente direitos e deveres individuais e coletivos:

I. Martin, brasileiro naturalizado, reside no Brasil, é casado com uma brasileira e tem filho brasileiro. Antes da naturalização brasileira, Martin cometeu um crime de roubo na cidade de Barcelona − Espanha, quando ainda residia naquele que é seu país de origem. Neste caso, não há qualquer óbice para Martin ser extraditado para a Espanha após o cumprimento de

todos os trâmites legais necessários.

II. Thomas, alemão, reside e trabalha no Brasil desde o mês de Janeiro de 2021 em uma empresa multinacional. Em decorrência de um fato ocorrido no ano de 2019, Thomas responde a processo e é condenado no país de origem por um crime político e, consequentemente, poderá ser extraditado pelo Brasil para que cumpra a pena no seu país natal, após o cumprimento dos trâmites legais necessários.

III. Mateo é brasileiro naturalizado desde o ano de 2019, e reside na cidade de Recife/PE. No ano de 2020 comprova-se o envolvimento de Mateo com o tráfico internacional de drogas em países da Europa. Pelo crime de tráfico de drogas, Mateo é processado e condenado a cumprir pena de seis anos de reclusão, em processo que tramitou na cidade de Milão, na Itália, seu país de origem. Neste caso, Mateo poderá ser extraditado para cumprir pena em seu país natal, após o cumprimento dos trâmites legais necessários.

À luz da Constituição Federal brasileira e da jurisprudência do Supremo Tribunal Federal, está correto o que se afirma APENAS em

O Supremo Tribunal Federal (RE 842846) assentou que o Estado tem responsabilidade pelos danos causados a terceiros pela atuação dos tabeliães e registradores, no exercício de suas funções, porque as exercem por delegação do Poder Público.

Nesse contexto, sobre a responsabilidade do Estado, a Constituição Federal dispõe que

De acordo com a sua lei de regência, Lei no 6.404/1976, o estatuto da sociedade anônima fixará o número

De acordo com Lei de Introdução às Normas do Direito Brasileiro, as regras sobre o começo e o fim da personalidade, o nome, a capacidade e os direitos de família são ordinariamente determinadas segundo a lei do país onde a pessoa

No dia 01/12/ 2021, a empresa Vendo o que tiver S.A. efetuou as seguintes transações de vendas de mercadorias:

− Vendas a prazo no valor nominal de R$ 805.000,00, com vencimento integral em 01/03/2023.

− Venda à vista no valor de R$ 800.000,00.

A taxa de juros praticada pela empresa nas vendas a prazo é 0,94% ao mês e equivale a 15% no prazo de recebimento da venda a prazo.

A empresa Vendo o que tiver S.A. reconheceu na Demonstração do Resultado de 2021, especificamente com relação às vendas efetuadas no dia 01/12/2021:

A Cia. Só Latas produz um único modelo de lata e são conhecidas as seguintes informações:

− Preço bruto unitário de vendas R$ 100,00

− Impostos sobre vendas 10% sobre o preço de venda

− Custos variáveis R$ 30,00 por unidade

− Despesas fixas R$ 324.000,00 por mês

− Custos fixos R$ 180.000,00 por mês

Com base nessas informações, o ponto de equilíbrio contábil mensal da Cia. Só Latas, em número de unidades, é:

De acordo com o Manual de Orientação do Contribuinte referente à NF-e, versão 7.0, os seguintes campos compõem a Chave Natural da NF-e: UF, CNPJ ou CPF do emitente,

Conforme estabelece a Lei no 15.730, de 17 de março de 2016, existindo saldo remanescente devidamente reconhecido pela autoridade competente, o saldo credor acumulado de ICMS de estabelecimento que realize operação ou prestação destinada ao exterior pode ser, na proporção que tais saídas representem do total das saídas realizadas pelo estabelecimento,

Conforme o Decreto estadual no 44.650, de 30 de junho de 2017, salvo disposição em contrário, as referências feitas no Regulamento do ICMS do Estado de Pernambuco

Considerando o ano de 2022 e o disposto na Lei no 10.849, de 28 de dezembro de 1992, é isenta do IPVA no Estado de Pernambuco a propriedade de

A Constituição federal, no que se refere à repartição das receitas tributárias, estabelece que

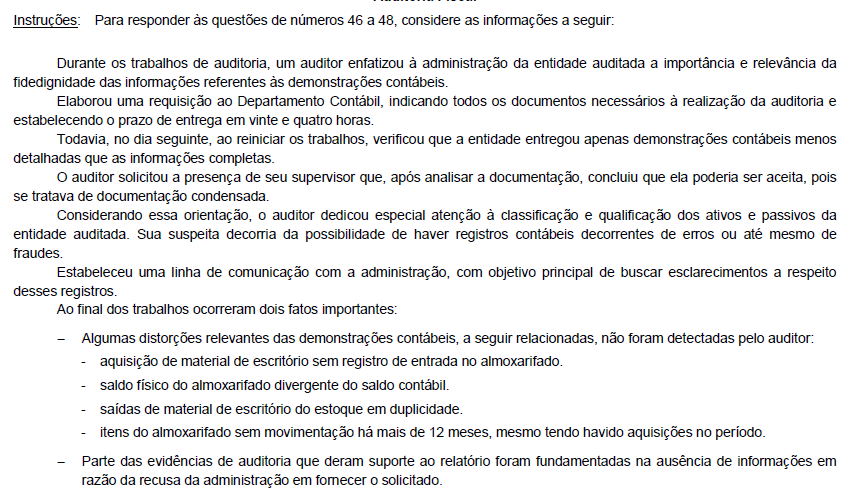

Nos termos da NBC TA 200 (R1), o fato de o relatório conter evidências fundamentadas na ausência de informações está

O estabelecimento de certos limites na condução dos trabalhos de auditoria pelo próprio auditor, no contexto do caso citado, nos termos regulados pela NBC TA 200 (R1),

A NBC TA 300 (R1) estabelece a responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis. O auditor deve definir o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de auditoria.

Esses aspectos fazem parte do estabelecimento

Atenção: Para responder às questões, considere as transações descritas nos itens a seguir que foram extraídas do sistema de contabilidade de um ente público e se referem ao mês de janeiro de 2022.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações ocorridas no mês de janeiro de 2022 no resultado patrimonial referente ao exercício financeiro de 2022 foi positivo, em reais: