Reforma fiscal: ¿la hora de los ciudadanos?

Después de las palabras que el Presidente de la Comisión

de Expertos para la Reforma Fiscal, el profesor Lagares,

pronunció este viernes en la presentación del Informe en

el Ministerio de Hacienda y Administraciones Públicas

(MHAP) confieso que estaba esperando el informe con

mucha ansiedad. ¿No me digan que no les parecen

atractivas las frases “no hemos dejado títere con cabeza

en materia de impuestos” y “las propuestas contribuyen

a un sistema fiscal sencillo, suficiente, orientado al

crecimiento y que protege a las familias y la unidad de

mercado” cuando se trata de presentar una propuesta de

reforma que nos afecta tanto? Después de leer las 444

páginas y 125 propuestas estoy bastante decepcionado

porque no me parece que esas afirmaciones describan

bien el documento elaborado.

Coincido con algunos objetivos que han guiado la

elaboración del Informe. En primer lugar, la sencillez de un

sistema impositivo es buena porque, además de conferirle

más transparencia, contribuye a hacerlo más eficiente

(conseguir los máximos ingresos al menor coste). En

segundo lugar, los impuestos, ya de por sí distorsionantes

de la actividad económica, deben tener como objetivo (al

margen de obtener recursos para financiar el gasto público)

contribuir, si es posible, a mitigar problemas del país, en el

caso de España el fundamental es reducir el desempleo

y, otro también importante, preservar el medio ambiente.

Sin embargo, soy escéptico sobre cómo las propuestas

van a conseguir cumplir los objetivos. Para que se hagan

una idea de mi escepticismo, en relación con la primera

creo que es suficiente con decir que un voto particular de

uno de los integrantes de la Comisión echa por tierra la

pretendida sencillez que las propuestas conferirán a los

pretendidos nuevos tributos. Me gusta mucho ese voto

particular porque el experto se opone a la restricción de las

reducciones por rendimientos del trabajo, un gasto fiscal

que contribuye a garantizar la justicia del impuesto y que la

Unión Europea (UE) valora muy positivamente.

(Texto adaptado de elpais.es, 15/03/14, disponible en:http://economia.

elpais.com/economia/2014/03/14/actualidad/1394829999_344555.html)

Según el texto, el sistema fiscal que propone la Comisión de Expertos:

São procedimentos que se destinam a assegurar o direito fundamental de acesso à informação, exceto:

O anexo do Decreto n. 1.171, de 22 de junho de 1994,

dispõe sobre o Código de Ética Profissional do Servidor

Público Civil do Poder Executivo Federal. O referido ato

normativo traz várias disposições relacionadas com tal

matéria. Diante do exposto, assinale a opção incorreta,

no tocante aos principais deveres do servidor público ali

abordados.

Leia atentamente o texto a seguir, trecho extraído de um

conto de autoria de Lima Barreto, publicado no início do

século XX. Tendo–o em mente, analise as afirmativas

subsequentes, classificando–as em verdadeiras (V) ou

falsas (F). Ao final, assinale a opção que contenha a

sequência correta.

O HOMEM QUE SABIA JAVANÊS

“O marido de Dona Maria da Glória (assim se chamava a

filha do barão), era desembargador, homem relacionado e

poderoso; mas não se pejava em mostrar diante de todo

o mundo a sua admiração pelo meu javanês. Por outro

lado, o barão estava contentíssimo. Ao fim de dois meses,

desistira da aprendizagem e pedira–me que lhe traduzisse,

um dia sim outro não, um trecho do livro encantado.

Bastava entendê–lo, disse–me ele; nada se opunha que

outrem o traduzisse e ele ouvisse. Assim evitava a fadiga

do estudo e cumpria o encargo.

Sabes bem que até hoje nada sei de javanês, mas compus

umas histórias bem tolas e impingi–as ao velhote como

sendo do crônicon. Como ele ouvia aquelas bobagens!...

Ficava extático, como se estivesse a ouvir palavras de um

anjo. E eu crescia a seus olhos! Fez–me morar em sua

casa, enchia–me de presentes, aumentava–me o ordenado.

Passava, enfim, uma vida regalada.

Contribuiu muito para isso o fato de vir ele a receber

uma herança de um seu parente esquecido que vivia em

Portugal. O bom velho atribuiu a coisa ao meu javanês; e

eu estive quase a crê–lo também.

Fui perdendo os remorsos; mas, em todo o caso, sempre

tive medo de que me aparecesse pela frente alguém

que soubesse o tal patuá malaio. E esse meu temor foi

grande, quando o doce barão me mandou com uma carta

ao Visconde de Caruru, para que me fizesse entrar na

diplomacia. Fiz–lhe todas as objeções: a minha fealdade, a

falta de elegância, o meu aspecto tagalo. – "Qual! retrucava

ele. Vá, menino; você sabe javanês! "Fui. Mandou–me o

visconde para a Secretaria dos Estrangeiros com diversas

recomendações. Foi um sucesso.

O diretor chamou os chefes de seção: "Vejam só, um

homem que sabe javanês – que portento!"

Os chefes da seção levaram–me aos oficiais e amanuenses

e houve um destes que me olhou mais com ódio do que

com inveja ou admiração. E todos diziam: "Então sabe

javanês? É difícil? Não há quem o saiba aqui!"

O tal amanuense, que me olhou com ódio, acudiu então: "É

verdade, mas eu sei canaque. O senhor sabe?" Disse–lhe

que não e fui à presença do ministro.

A alta autoridade levantou–se, pôs as mãos às cadeiras,

consertou o pince–nez no nariz e perguntou: " Então, sabe

javanês?" Respondi–lhe que sim; e, à sua pergunta onde

o tinha aprendido, contei–lhe a história do tal pai javanês.

"Bem, disse–me o ministro o senhor não deve ir para a

diplomacia; o seu físico não se presta... O bom seria um

consulado na Àsia ou Oceania. Por ora, não há vaga, mas

vou fazer uma reforma e o senhor entrará. De hoje em

diante, porém, fica adido ao meu ministério e quero que,

para o ano, parta para Bâle, onde vai representar o Brasil

no congresso de Lingüística. Estude, leia o Hove–Iacque,

o Max Müller, e outros!"

Imagina tu que eu até aí nada sabia de javanês, mas estava

empregado e iria representar o Brasil em um congresso de

sábios.”

( ) Os dois últimos parágrafos estampam o funcionamento

da Administração Pública durante a primeira República.

( ) A carta mencionada no texto é a demonstração de força

do apadrinhador, que, com sua influência, mobiliza os

órgãos estatais a seu favor.

( ) Sob certo aspecto, a meritocracia está presente no

conto estudado, assim como estava na primeira

República, pois o professor de javanês somente

alcançou o posto estatal por força dos conhecimentos

da língua estrangeira que todos achavam que ele

possuía.

Luiz e Márcia casaram–se em 1990 e, logo após o

casamento, lograram, ambos, êxito em concurso público

prestado, passando a ocupar cargo público efetivo em

carreira típica de estado com exercício no Ministério da

Fazenda, em unidade organizacional localizada no Estado

do Ceará.

Em 2003 Luiz, servidor muito experiente e dedicado,

após anos de exercício do cargo efetivo, é convidado

para assumir o posto de dirigente máximo da unidade

organizacional do Ceará, convite este que ele aceitou

prontamente.

Seu primeiro ato como dirigente da unidade foi nomear

Caio e Carlos, seus colegas de trabalho de longa data,

como seus dois e únicos subordinados diretos; Caio seria

o responsável pelo atendimento ao cidadão e Carlos

cuidaria dos demais serviços prestados pela unidade.

A respeito do caso concreto acima narrado e tendo em

mente o que consta do Decreto n. 7.203/2010, analise as

afirmativas abaixo, classificando–as em verdadeiras(V) ou

falsas(F).

Ao final, assinale a opção que contenha a sequência

correta.

( ) Luiz não poderia ocupar o cargo em comissão mencionado por força da vedação ao nepotismo estabelecida no Decreto n. 7.203/2010.

( ) Em qualquer caso é vedada a manutenção de familiar ocupante de cargo em comissão ou função de confiança sob subordinação direta do agente público.

( ) Para os fins do Decreto n. 7.203/2010, o cônjuge não é considerado familiar, sendo assim considerados somente os descendentes ou ascendentes na linha reta.

Assinale a opção que contenha a infração não apenada com demissão, nos termos da Lei n. 8.112/90.

A respeito da aprendizagem e dos comportamentos organizacionais, assinale a opção correta.

Adominação burocrática proposta por Weber estabeleceu os seguintes atributos da organização racional–legal, exceto:

A empresa Orion S.A. realizou a contagem de seus estoques (inventário físico), em 31 de outubro de 2013. O auditor foi contratado para realizar a auditoria das Demonstrações Contábeis de 31 de dezembro de 2013. Em relação ao inventário, deve o auditor:

O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração dos Fluxos de Caixa (DF(C):

Com relação à Redução ao Valor Recuperável de Ativos, pode-se afirmar que:

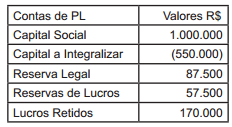

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

O valor a ser registrado como Reserva Legal é:

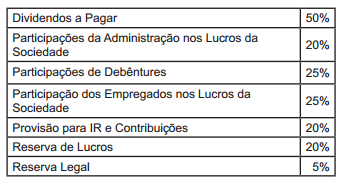

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

O Valor das Participações dos Debenturistas nos Lucros da Sociedade é:

Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000. Nesse mesmo período, a empresa controlada vende à vista para a Cia. Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000. Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$250.000.

Considerando estas informações, responda às questões n. 29 e 30.

Considere que a Cia. Mamoré destina, distribui e paga dividendos no valor de R$10.000 para os acionistas. Nesse caso, a Cia. Amazônia deve efetuar um lançamento de:

O entendimento do Supremo Tribunal Federal, no que toca à imunidade de que gozam as entidades beneficentes de assistência social, é no sentido de que: