Uma empresa notou que, no ano de 2022, o valor de um de seus ativos imobilizados diminuiu significativamente, mais do que

a empresa esperava como resultado da passagem do tempo, e, até mesmo, do uso desse ativo em condições normais de

operação. A empresa, acreditando que a produtividade futura do ativo não seria alcançada, optou por mensurar, com base

em expectativas de mercado, o valor justo do ativo, utilizando o valor presente dos fluxos de caixa futuros anuais esperados

líquidos de despesas de alienação. Em seus cálculos, a empresa encontrou que esse valor justo seria de R$ 180.000,00. Porém, o ativo estava reconhecido no patrimônio da empresa pelo valor contábil de R$ 235.000,00 (Balanço Patrimonial encerrado em 31/12/2021). Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, assinale o correto lançamento que a empresa deveria realizar para que o valor contábil do ativo em questão, no Balanço Patrimonial encerrado em 31/12/2022, não excedesse o seu valor recuperável. Admita que, para a empresa, não havia razões para acreditar que o valor em uso do ativo excedesse, materialmente, seu valor justo líquido de despesas de alienação.

Para melhorar o controle e a geração de informações mais tempestivas, a Aços Planos S/A iniciou um projeto de desenvolvimento de um software para controle das etapas do processo produtivo. A Companhia incorreu nos seguintes gastos no projeto:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a

companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

A Cia X presta serviços de auditoria e tem a sua sede no Pará. Em janeiro de X1, a entidade decidiu abrir uma filial no Ceará, tendo transferido um grupo de funcionários para trabalhar na nova filial. Os funcionários transferidos passaram a morar em um imóvel que pertence à Cia X. Pela moradia, cada funcionário paga um aluguel de R$ 5.000,00 por mês.

O imóvel em questão deve ser contabilizado no Balanço Patrimonial da Cia X como:

Considerando as disposições do Código de Processo Civil aplicáveis à Perícia Contábil, assinale a afirmativa correta.

O cumprimento dos princípios éticos pode ser ameaçado por circunstâncias e relacionamentos. De acordo com a NBC

PG 200 (R1), é considerado exemplo de circunstância que pode criar ameaça de intimidação ao profissional de contabilidade:

Uma empresa prestadora de serviços de informática, estabelecida em Belo Horizonte/MG, apresentou os seguintes dados no mês de julho de certo ano:

• Recebeu R$ 38.000,00 em função de serviços prestados na cidade de Contagem/MG. O custo destes serviços prestados foi de R$ 16.800,00;

• Recebeu R$ 84.000,00 em função de serviços prestados na cidade de Belo Horizonte/MG. O custo destes serviços prestados foi de R$ 27.500,00;

• Incorreu em R$ 3.000,00 de despesas financeiras com Banco situado em Belo Horizonte/MG;

• Recebeu R$ 20.000,00 em função de serviços prestados na cidade de Buenos Aires/Argentina. O custo destes serviços prestados foi de R$ 6.750,00.

Considerando, exclusivamente, as informações anteriores, as disposições da Lei Complementar nº 116/2003 (versa sobre o ISSQN) e o fato de a empresa ser tributada pelo Imposto Sobre Serviços de Qualquer Natureza (ISSQN) com a alíquota de 3%, informe o valor devido deste imposto no mês de julho.

Para elaboração das demonstrações financeiras do exercício social findo em 31/12/2022, o contador de uma sociedade empresária analisava a classificação e mensuração dos seguintes ativos:

1. Participação societária com intenção de venda no curto prazo;

2. Valores a receber de clientes com prazo de vencimento de 500 dias;

3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição;

4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

A Constituição Federal, nos artigos 157, inciso I, e 158, inciso I, determina que pertencem aos Estados, Distrito Federal e aos Municípios o imposto de renda e os proventos de qualquer natureza, incidentes na fonte, pagos por eles, por suas autarquias e pelas fundações que instituírem e mantiverem. Desse modo, a contabilidade espelha o fato efetivamente ocorrido: mesmo correspondendo à arrecadação de um tributo de competência da União, tais recursos não pertencem a ela. Considere a incidência do imposto de renda retido na fonte no montante de R$ 50.000,00 da folha de pagamento dos servidores públicos municipais, referente à competência de janeiro de 2023.

O valor do referido imposto deverá ser contabilizado pelo município como:

Além de profundo conhecimento na área contábil, o auditor deve ter elevado senso de responsabilidade na condução do seu trabalho e ter consciência dos limites de suas atribuições, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A responsabilidade pela prevenção e detecção da fraude é do auditor.

( ) É importante que o auditor também atue como supervisor geral dos responsáveis pela governança e enfatize a importância de se prevenir fraudes.

( ) O auditor é o responsável pela criação de uma cultura de honestidade e comportamento ético na entidade auditada, o que deve ser reforçado por supervisão ativa dos responsáveis pela governança.

( ) A responsabilidade do auditor pela governança da entidade auditada inclui a consideração do potencial de burlar controles ou de outra influência indevida sobre o processo de elaboração de informações contábeis.

A sequência está correta em

Em atenção à legislação e normativos vigentes associados ao processo contábil, assinale a afirmativa correta.

A NBC PG 100 (R1) dispõe sobre o cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual. De acordo com as disposições do Código de Ética Profissional dos Profissionais da Contabilidade, assinale a afirmativa INCORRETA.

Uma sociedade empresária apresentou as seguintes informações:

Considerando somente as informações disponibilizadas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O produto A contribui menos do que o produto B para a cobertura dos custos e despesas fixas da empresa, pois seus custos e despesas variáveis são mais elevados.

( ) O produto A é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois sua margem de contribuição é a maior dentre os produtos.

( ) O produto B é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois apresenta custos e despesas variáveis mais baixos do que os demais produtos.

( ) O produto C contribui negativamente para a cobertura dos custos e despesas fixas da empresa, pois apresenta margem de contribuição negativa.

A sequência está correta em

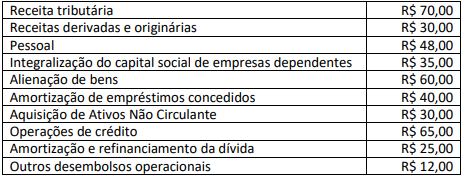

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para a prestação de contas, responsabilização (accountability) e tomada de decisão. Considere, hipoteticamente, que determinado Estado brasileiro incorreu nas atividades de ingressos e de desembolsos dos fluxos de caixa a seguir:

Com base, unicamente, nas informações disponibilizadas e nas disposições do Manual de Contabilidade Aplicada ao Setor

Público – MCASP, 9ª Edição/2021, assinale a alternativa que apresenta o resultado do Fluxo de Caixa das atividades de

financiamento.

As Normas Brasileiras de Contabilidade classificam e conceituam dois tipos de contadores: contador interno e externo. A esse respeito, e, ainda, considerando o disposto na NBC PG 200 (R1) que dispõe sobre contadores empregados (contadores internos), assinale a afirmativa correta.

Considerando o disposto em legislação vigente sobre crédito tributário, assinale a afirmativa correta.