Quanto à infração disciplinar e à prescrição da ação disciplinar, é incorreto afirmar que

Quanto às responsabilidades do servidor público federal, é incorreto afirmar que

Quanto às formas de provimento dos cargos públicos, é correto afirmar que:

Para os efeitos da Lei n. 8.112, de 11 de dezembro de 1990, não são servidores públicos

São contratos que podem durar além da vigência da Lei Orçamentária Anual, exceto:

Acerca da disciplina de contratação de serviços continuados ou não, por órgãos ou entidades do SISG introduzida pela IN 02, de 30 de abril de 2008 e alterações posteriores, responda à questão a seguir, atribuindo 1 às opções verdadeiras e zero às falsas.

Após a análise das opções, proceda ao somatório e assinale a opção que registre o valor correto do resultado obtido.

24.1) O descumprimento por parte da contratada das obrigações trabalhistas, previdenciárias e as relativas ao FGTS ensejará o pagamento em juízo dos valores em débito, sem prejuízo das sanções cabíveis.

24.2) Na inexistência de outra regra contratual, o prazo para pagamento da nota fiscal/fatura, devidamente atestada, não deverá exceder a 10 (dez) dias úteis contados da data de sua apresentação.

24.3) A administração poderá prever o pagamento retroativo do período que a proposta de repactuação permaneceu sob sua análise, por meio de termo de reconhecimento de dívida.

24.4) O interregno mínimo de um ano para a primeira repactuação será contado a partir da primeira assinatura do termo contratual.

24.5) Pró-labore é o equivalente salarial a ser pago aos cooperados pela cooperativa em contrapartida pelos serviços prestados.

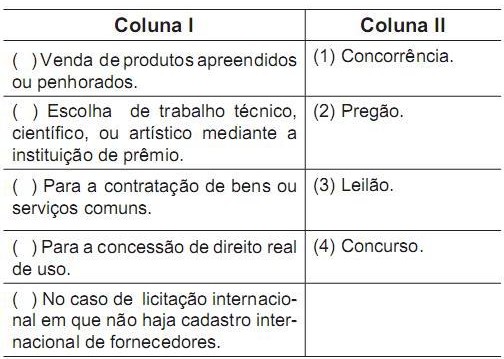

A coluna I, abaixo, traz uma relação de objetos para cuja contratação a Administração Pública está obrigada a licitar.

A coluna II elenca determinadas modalidades de licitação.

Correlacione as colunas e ao final assinale a opção que contenha a sequência correta para a coluna I.

Determinada municipalidade realizou procedimento licitatório para contratação de empresa a ser responsável pela construção de 2 km de rede coletora de esgoto.

Findo o certame, sua homologação foi realizada pelo prefeito do município contratante.

Adjudicou-se o objeto licitado à empresa de propriedade do sobrinho do referido prefeito.

A referida licitação foi realizada sob a modalidade de convite, tendo sido a empresa vencedora a única a comparecer ao certame.

A despeito da exigência editalícia de apresentação de CND, relativamente à regularidade fiscal da licitante, foram apresentadas declarações de auditores fiscais que atestavam a inexistência de débitos.

Acerca do caso concreto acima narrado, assinale a opção correta.

Como ensina a Análise SWOT, nos casos em que, da combinação entre ambientes e variáveis resultar a predominância simultânea de pontos fortes e de ameaças, espera-se que a organização se decida pela(o):

Assinale a opção incorreta a respeito da classificação orçamentária da despesa, segundo o que dispõe a Lei n. 4.320/64 e a Portaria SOF/STN 163/2001 e suas alterações.

Tendo por base as regras definidas pela Lei n. 4.320/64, assinale a opção cuja operação, do ponto de vista econômico, não é classificada como realização de despesa corrente.

Segundo disposição da Constituição Federal, são exceções. ao princípio orçamentário da Não Afetação da Receita:

A respeito da Ordem Econômica e Financeira, é correto afirmar que:

Sobre o sistema tributário nacional, assinale a opção correta.

I. A previsão constitucional de repartição das receitas tributárias altera a distribuição de competência, tendo em vista que influi na privatividade do ente federativo em instituir e cobrar seus próprios tributos.

II. A vedação ao confisco é facilmente conceituada no direito pátrio, vez que há

definição objetiva, expressa em nosso ordenamento jurídico, que possibilita aplicá- lo concretamente, sem a necessidade de ser estudada com o sistema socioeconômico.

III. A princípio da carência veda cobrar tributos antes de decorridos 90 dias da data em que haja sido publicada a lei que os instituiu ou aumentou, porém ele só se aplica a algumas espécies de tributos.

IV. A orientação do Supremo Tribunal Federal inclina-se na linha de que o empréstimo compulsório é identificado como uma típica modalidade tributária que se sujeita, por isso mesmo, ao regime jurídico constitucional inerente aos tributos em geral.

Sobre o Poder Legislativo, é correto afirmar que