A Lei das sociedades por ações, as normas brasileiras de contabilidade e os pronunciamentos técnicos do Comitê de Procedimentos Contábeis orientam sobre a forma como as despesas devem ser classificas na Demonstração do Resultado do Exercício das empresas.

Nesse contexto, a devolução de uma venda, realizada no exercício social anterior, deve ser classificada por uma empresa comercial, na demonstração do resultado do exercício (período), como despesa

Com base na doutrina e na legislação contábil, julgue o item abaixo.

O aumento líquido nos ativos por venda de bens e o decréscimo do passivo por remissão de dívida são reconhecidos como receita, que se dá simultaneamente com essas alterações.

A Contribuição para o Financiamento da Seguridade Social (Cofins) e a contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (PIS/PASEP) incidem sobre as receitas auferidas pela pessoa jurídica. Conforme a legislação aplicável, há regimes diferenciados de apuração das contribuições.

Uma empresa, que atua no ramo comercial, apura o IRPJ pelo regime do lucro real no ano de 2018 e não realiza operações com mercadorias sujeitas à tributação monofásica, ou de substituição tributária. Os seguintes dados relativos ao mês de fevereiro de 2018 foram apresentados:

Receita de Venda de Mercadorias R$ 100.000,00

Descontos Incondicionais Concedidos R$ 10.000,00

Bens Adquiridos para Revenda R$ 40.000,00

De acordo com os dados apresentados, quais são os valores, em reais, devidos de COFINS e de PIS/PASEP, respectivamente, em relação ao mês de fevereiro?

Em 10/04/2018, uma loja realizou uma venda no valor de R$ 20.000, quando houve o faturamento. As mercadorias vendidas foram entregues no mês de maio.

Assinale a opção que indica os lançamentos corretos feitos na loja, no mês de abril.

Assinale a opção que apresenta um exemplo de transação que deve ser classificada como “Outras receitas e despesas operacionais”, na Demonstração do Resultado do Exercício de uma entidade.

A empresa Compra e Vende Comércio S.A. adquiriu mercadorias para revenda e incorreu nos seguintes gastos durante o ano de 2017:

− Pagamento ao fornecedor das mercadorias: R$ 862.500,00.

− Valor do frete para transporte das mercadorias até a empresa: R$ 40.500,00 que foram pagos após 30 dias da data da compra.

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 60.000,00.

Nos diversos valores pagos ou a pagar para dispor das mercadorias estavam incluídos tributos recuperáveis que totalizavam R$ 67.500,00 e tributos não recuperáveis que totalizavam R$ 48.000,00.

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 90.000,00. Sabe-se que o estoque inicial de mercadorias era R$ 300.000,00 e que no final do período o saldo apresentado era R$ 225.000,00.

O preço de venda das mercadorias vendidas foi R$ 1.305.000,00, e a empresa concedeu um desconto de 5% ao comprador em função do volume negociado. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 129.750,00.

Adicionalmente, a empresa incorreu nos seguintes gastos relacionados com a venda efetuada:

− Pagamento de frete no valor de R$ 12.000,00 para a entrega das mercadorias vendidas.

− Pagamento de comissão para os vendedores no valor de R$ 18.000,00.

− Despesas gerais no valor de R$ 60.000,00.

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) são, respectivamente, em reais,

O lucro de exploração inclui

Uma empresa, sujeita ao regime não cumulativo de PIS e COFINS, em determinado período apresentou os seguintes resultados:

• faturamento bruto: R$ 300 mil;

• IPI destacado no valor do faturamento bruto: R$ 30 mil;

• descontos incondicionais: R$ 20 mil;

• descontos condicionais: R$ 40 mil;

• devolução de vendas: R$ 10 mil;

• despesas com fornecimento de água: R$ 20 mil;

• valor de aquisição de bens para revenda: R$ 100 mil.

Nessa situação, a base de cálculo do PIS e da COFINS é igual a

Analise abaixo as informações de uma determinada Sociedade Empresária no mês de outubro de 2.016: 9 O valor do estoque inicial de mercadorias era de R$25.000,00; 9 Houve aquisição de mercadorias para revenda no valor de R$90.000,00. 9 O PIS/COFINS a recuperar sobre a aquisição das mercadorias foi de R$8.325,00 9 O valor do estoque final das mercadorias foi de R$10.000,00. 9 Venda de mercadorias, a vista, no valor de R$150.000,00; 9 Venda de mercadorias, a prazo, a receber em dezembro de 2.016 no valor de R$90.000,00; 9 Considere a alíquota de 17% para o cálculo dos tributos incidentes sobre a venda. Com base nas informações apresentadas, o Lucro/ Prejuízo Bruto apurado no mês foi de:

Sobre a Apuração do Resultado do Exercício, analise as afirmativas abaixo:

I. Deve-se encerrar o saldo das contas de Receitas.

II. Deve-se encerrar o saldo das contas de Caixa.

III. Deve-se encerrar o saldo das contas de Despesas.

IV. Deve-se encerrar o saldo das contas de Estoque de Mercadorias.

V. Deve-se fazer o confronto dos saldos das Contas Patrimoniais.

VI. Deve-se fazer o confronto dos saldos das Contas de Resultado

Estão CORRETAS apenas

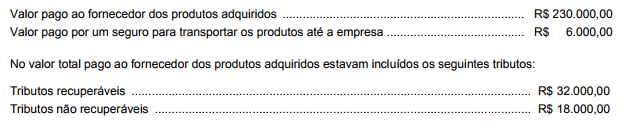

A Cia. Compra & Vende adquiriu produtos para revenda e desembolsou os seguintes valores:

A Cia. Compra & Vende revendeu todos os produtos adquiridos por R$ 500.000,00 à vista, mas concedeu um desconto de 10% no momento da venda. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 53.000,00 e pagamento de comissão para os vendedores no valor de R$ 12.000,00. O lucro bruto apurado pela Cia. Compra & Vende, em relação à esta transação foi, em reais,

Acerca de contabilidade geral, julgue o item.

As contribuições da companhia para instituições ou fundos de assistência ou previdência dos empregados podem constituir-se como despesas ou destinação do resultado.

A empresa Tudo em Cima S. A., em 01/12/2016, realizou uma venda no valor de R$ 240.000,00. A condição de recebimento da

venda acordada foi R$ 120.000,00 à vista e o restante (R$ 120.000,00) para ser recebido em 31/05/2018. Esta transação foi

realizada nestas condições a pedido do cliente, uma vez que o prazo, normalmente, concedido pela empresa é de 60 dias.

Sabe-se que se o cliente efetuasse a compra à vista, ele teria pagado o montante total de R$ 220.000,00. Em 31/12/2016, o

valor equivalente à vista que seria recebido do cliente era R$ 101.000,00.Com base nestas informações, no mês de dezembro

de 2016, a empresa reconheceu, em reais, Receita de Venda de

A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

Em janeiro de 2016, uma sociedade empresária de costura foi

sondada em relação à encomenda de uma roupa, no valor de

R$ 1.000,00.

O contrato para fornecimento da roupa foi assinado em

fevereiro. Do valor, metade foi recebida em março e o restante

em maio, com a entrega da roupa e a aceitação do cliente.

A costureira da empresa trabalhou nesta encomenda nos meses

de março, abril e maio.

Assinale a opção que indica o mês em que a receita foi

contabilizada pela sociedade empresária.