Acerca dos componentes patrimoniais, julgue os itens a seguir

As aplicações de recursos em despesas do exercício seguinte são consideradas ativos circulantes e devem ser baixadas quando tais despesas forem consideradas incorridas.

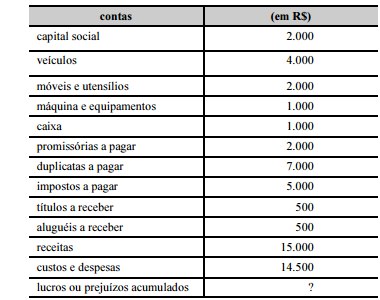

Considerando que a tabela precedente apresenta as únicas contas

relevantes para fins de levantamento do balancete e para a apuração

do resultado do exercício de determinada entidade, julgue os itens

a seguir.

No rol de contas apresentado, há apenas duas contas de resultado.

Acerca da apuração de resultados, julgue os itens subsequentes

A receita líquida com a venda de produtos corresponde à diferença entre a receita bruta da venda dos produtos e o custo da sua produção.

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

Debitando-se todas as contas de receita, em contrapartida à

conta de apuração do resultado do exercício (ARE), e

creditando-se todas as contas de despesas, também em

contrapartida à conta de ARE, constata-se que a conta de ARE

apresenta um saldo credor superior a R$ 240.000,00, que

equivale ao lucro apurado no exercício.

Acerca da apuração de resultados, julgue os itens subsequentes

Insubsistência ativa e insubsistência do passivo são termos sinônimos e correspondem ao desaparecimento de um passivo, o que implica a geração de uma receita.

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

O valor da receita líquida de vendas obtido a partir das contas

apresentadas é superior a R$ 900.000,00

A respeito de empreendimentos imobiliários, julgue os itens que se seguem.

Receitas do empreendimento são os valores das parcelas de cada comprador a receber, a vencer e vencidas e ainda não pagas, correspondentes tanto ao preço de aquisição das respectivas unidades ou dos custos de construção quanto aos recursos disponíveis afetados.

Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

Se a conclusão de transação que envolva prestação de serviços

não puder ser avaliada de forma confiável, a receita somente

será reconhecida na proporção dos gastos recuperáveis.

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

Para disponibilizar informações relevantes, comparáveis e

compreensíveis, a entidade deve apresentar separadamente

rubricas de receitas oriundas de itens extraordinários na

demonstração do resultado.

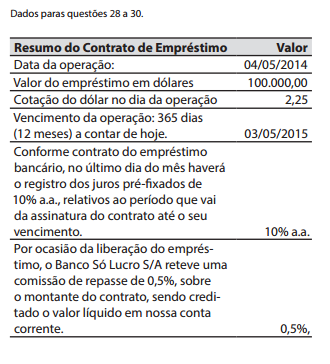

Assinale a alternativa que apresenta o valor apropriado para o resultado como despesa de Comissão de Repasse em 31/12/2014, considerando só os meses cheios, não sendo necessário estabelecer a proporcionalidade.

O grupo de natureza da despesa é um agregador de despesas com as mesmas características quanto ao objeto de gasto. Marque a alternativa que apresenta um grupo de natureza das despesas classificado na categoria econômica de despesas correntes.

De acordo com o art. 4.º da Lei n.º 10.833, a pessoa jurídica que adquirir imóvel para venda ou promover empreendimento de desmembramento ou loteamento de terrenos, incorporação imobiliária ou construção de prédio destinado à venda, utilizará o crédito referente aos custos vinculados à unidade construída ou em construção, a ser descontado, na forma da mesma lei,

Assinale a opção que completa corretamente as lacunas da sentença abaixo.

Considere que uma determinada empresa prestaria um serviço de limpeza no mês de agosto e recebeu um montante, antecipadamente, de R$6.000,00 em junho, porém, por estarem atribulados de serviços, somente em setembro o serviço contratado foi prestado. De acordo com o Regime de Competência dos Exercícios, no qual as receitas e as despesas são consideradas em função do seu fato gerador, é correto afirmar que a __________ compete ao mês de __________ .

Julgue os itens a seguir, de acordo com as normas internacionais de

contabilidade.

O reconhecimento de uma receita de venda implica a transferência legal da titularidade dos bens alienados aos compradores.

A base de cálculo da Contribuição para o PIS/PASEP e COFINS, com a incidência não cumulativa, é o valor do faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independente de sua denominação ou classificação contábil.

Para fins de determinação da base de cálculo, o valor que NÃO pode ser excluído do faturamento, uma vez que o tenha integrado, é o valor de