Uma empresa pretende vender um de seus equipamentos industriais usados a outra empresa do mercado, pelo valor de R$ 399.300, a ser recebido em parcela única dois anos exatos após a venda. A taxa de juros implícita da operação é de 10% ao ano. Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Os materiais consumidos na produção de mercadorias e serviços vendidos devem ser incluídos na demonstração do valor adicionado, no grupo de insumos adquiridos de terceiros, descontados os impostos pagos na aquisição.

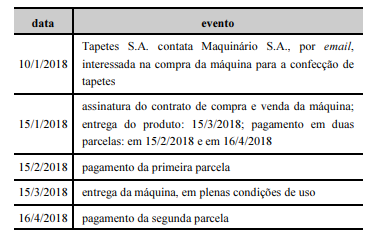

A empresa Maquinário S.A. vendeu para a empresa Tapetes S.A. uma máquina própria para a confecção de tapetes de couro. A tabela seguinte mostra os eventos ocorridos nessa transação de compra e venda.

Nesse caso, a data correta para o reconhecimento da receita pela Maquinário S.A. é

Na elaboração da Demonstração do Resultado do Exercício de uma entidade, as comissões e despesas bancárias cobradas pelos bancos nas operações de desconto, de concessão de crédito e de comissões em repasses, devem ser contabilizadas como

Em relação a conta de resultados denominada de “Receitas”, marque a alternativa incorreta:

Considere as informações a seguir para responder à questão.

Uma pessoa jurídica realiza a atividade de transporte de cargas e apura o IRPJ e a CSLL pelo lucro real anual. No mês de fevereiro, a empresa, em razão de sua atividade, apurou o seguinte:

Receita Bruta (Serviços de Transporte de Carga) R$ 500.000,00

Ganho de Capital decorrente de Alienação de Imóvel R$ 160.000,00

Não houve apuração de balanço ou balancete para apuração do lucro real e do lucro ajustado do período em curso.

Qual é o valor da CSLL devida do mês de fevereiro, em reais, sobre a base estimada?

Em relação à correção integral nas demonstrações contábeis, julgue o item a seguir.

Em épocas de inflação, os motivos que tornam necessária a correção integral das demonstrações contábeis incluem a perda da capacidade de compra dos valores originais das disponibilidades e dos valores a receber; o ganho de capacidade de compra nos valores a pagar; o lucro bruto distorcido; a defasagem dos valores de ativos não monetários; a desatualização dos valores de receitas e despesas.

Em 31/12/2016, uma empresa realizou vendas totais no valor de R$ 1.075.000,00, sendo que R$ 500.000,00 foram vendidos à vista e o saldo remanescente será recebido integralmente após 15 meses. A empresa praticava a taxa de juros de 11,83% ao ano para as suas vendas a prazo, que equivale a uma taxa de 15% no prazo de 15 meses. Em relação às vendas efetuadas em 31/12/2016, a empresa reconheceu Receita de Vendas no valor de

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Suponha-se que uma entidade tenha efetuado o desconto de um título de sua emissão, a favor do banco, em 1.º/12/X1, com vencimento em 28/02/X2. O valor do título era de R$ 12.000,00 e a taxa de desconto, de 5% a. m. Em 31/12, à data do balanço, a entidade deverá efetuar um lançamento de ajuste do seguinte tipo.

D – Despesas de Descontos a Vencer 600,00

C – Despesas de Descontos 600,00

Em 31/12/2017, uma entidade possuía US$ 10.000 em caixa, referentes a uma venda efetuada em novembro. No fechamento do balanço, a entidade converteu o valor para reais com base na cotação do dólar, na data do balanço.

A cotação do dólar na data do balanço é superior ao valor da cotação em novembro.

Assinale a opção que indica a correta apresentação da variação cambial sobre o ativo.

A respeito da contabilidade geral, julgue o item a seguir.

Para uma empresa que realize vendas a prazo e constitua provisão para créditos de liquidação duvidosa, essa provisão deverá ser adicionada ao lucro líquido na apuração do lucro real.

Durante o ano de 2017 a Cia. Carnavalesca realizou algumas transações com mercadorias e o seu Balancete de verificação apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras, em reais:

O valor das compras de estoque realizadas no ano de 2017 foi R$ 220.000,00, o valor dos estoques de produtos, em 31/12/2016, era R$ 50.000,00 e, em 31/12/2017, o saldo de estoque apresentava o valor de R$ 40.000,00. Com base nestas informações, o Lucro Bruto apurado pela Cia. Carnavalesca no ano de 2017 foi, em reais,

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

As vendas anuladas e os descontos incondicionais concedidos devem ser abatidos da receita operacional bruta de vendas para cálculo da receita operacional líquida, nos termos da legislação societária vigente.

Acerca dos tributos e seus impactos nas operações das empresas, julgue o item subsequente.

O valor do imposto de renda a ser reconhecido como despesa pelas empresas sujeitas ao lucro real é o resultado da aplicação da alíquota estabelecida pelo fisco sobre o valor do lucro líquido apresentado na demonstração do resultado do exercício (DRE).

Suponha-se que a Cia Magnólia tenha tido as seguintes operações no período de 2017:

• Iniciou a atividade com R$ 20.000,00 em dinheiro no Caixa, que é equivalente ao seu Capital.

• Teve receita no período de R$ 45.000,00; R$ 15.000,00 foram à vista e o restante a prazo.

• As Despesas de Salário atingiram o valor de R$ 16.000,00 e foram totalmente pagas.

• As Despesas com material de consumo (todo o material consumido no período), R$ 4.000,00 foram pagos e R$ 3.000,00 serão liquidados no futuro.

Dado esse cenário, a Apuração do Resultado do Exercício da Cia Magnólia apurou o seguinte resultado: