Uma Sociedade Empresária que realiza seus registros de acordo com as

Normas Brasileiras de Contabilidade aplicou, em 1º.12.2015, a

importância de R$144.580,00 em um banco, a uma taxa de juros

compostos de 2% ao mês, cujo resgate ocorreu em 28.2.2016, no valor de

R$153.429,45

Com base nessas informações, considerando-se o mês comercial de

30 dias e desconsiderando-se os efeitos tributários, o valor que a

sociedade apropriou como receita financeira, em 31.12.2015, é de:

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, no que se refere à posição patrimonial e financeira, assinale a opção INCORRETA.

A empresa Ilha do Marajó S.A. possui um custo indireto de R$ 6.000.000,00. Precisa distribuí-lo para três produtos: X, Y e Z. A

empresa apurou os seguintes dados para determinar a atribuição do CIF aos produtos:

Com base, unicamente, nos dados apresentados a empresa poderia atribuir como custo indireto ao produto

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue os itens a seguir

Para fins de elaboração da demonstração do resultado do exercício, a receita de venda é contabilizada por ocasião da transferência dos riscos e benefícios das mercadorias, dos produtos e dos serviços fornecidos pela entidade.

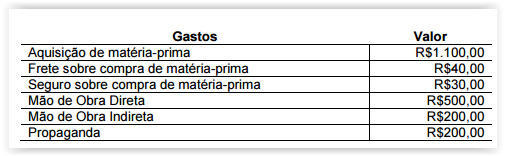

Uma Indústria apresentou os seguintes gastos no mês de dezembro de 2015:

Observações sobre os eventos:

- A aquisição de matéria-prima ocorreu no dia 10.12.2015, mediante Nota Fiscal com valor total de R$1.100,00, na qual constava o destaque de R$100,00 em tributos recuperáveis e R$100,00 em tributos não recuperáveis.

- Os gastos com frete e seguro foram realizados para que a matéria-prima chegasse até a entidade e foram pagos pela Indústria adquirente. Sobre esses gastos não houve incidência de tributos não cumulativos.

- Toda a matéria-prima adquirida foi processada e convertida em produtos acabados durante o mês, mediante a utilização de R$500,00 de mão de obra direta e R$200,00 de mão de obra indireta.

- No início do período, a Indústria não possuía estoque de nenhum tipo.

- A propaganda foi contratada e realizada durante o período.

- A Indústria adota o Método de Custeio por Absorção e o volume de produção foi normal.

Considerando-se que não houve nenhuma venda no período e diante apenas das informações apresentadas, o valor do Estoque de Produtos Acabados, em 31.12.2015, é de:

Uma Sociedade Empresária efetuou aplicação financeira em 1º.11.2015,

para resgate em 31.1.2016, no valor de R$2.000.000,00, com taxa de 2%

ao mês com capitalização composta.

Por ocasião do resgate, será retido Imposto de Renda na fonte à alíquota

de 15% sobre o valor do rendimento da aplicação financeira, compensável

com o Imposto de Renda incidente sobre o lucro.

O banco forneceu a seguinte informação sobre o movimento da aplicação

financeira:

Nessa Sociedade Empresária, o valor da receita financeira a ser

reconhecida em janeiro de 2016, de acordo com as Normas Brasileiras

de Contabilidade emanadas pelo Conselho Federal de Contabilidade,

é de:

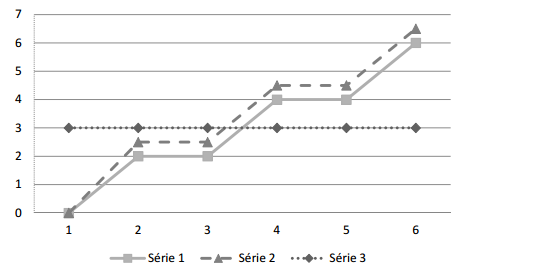

A empresa Ilha de Noronha S.A. apresentou o gráfico abaixo para ser analisado por sua diretoria.

Com base nos dados apresentados, a Série

Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Caso uma empresa realize gastos para a aquisição de um bem,

em que se espera que os benefícios econômicos ocorram

somente ao longo do período corrente, então essa transação

deverá ser reconhecida como despesa na demonstração do

resultado.

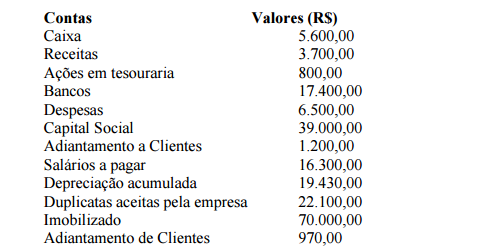

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

Debitando-se todas as contas de receita, em contrapartida à

conta de apuração do resultado do exercício (ARE), e

creditando-se todas as contas de despesas, também em

contrapartida à conta de ARE, constata-se que a conta de ARE

apresenta um saldo credor superior a R$ 240.000,00, que

equivale ao lucro apurado no exercício.

A indústria AlphaPar S.A., inaugurada em maio de 2016, está desenvolvendo orçamento de caixa para os meses de julho, agosto e setembro de 2016. Em maio, as vendas atingiram R$ 200.000 e, em junho, R$ 400.000. Preveem-se vendas nos valores de R$ 600.000, R$ 500.000 e R$ 400.000, respectivamente, para julho, agosto e setembro. Das vendas realizadas, 20% foram feitas à vista; 50%, no cartão de crédito, com prazo de 30 dias; e 30%, no cartão de crédito, com prazo de 60 dias. Nessa situação hipotética, a previsão de recebimentos da indústria AlphaPar S.A., no mês de agosto de 2016, corresponde a

Ao final do exercício social de uma entidade, o seu lucro correspondeu a 30% do seu capital

próprio. O valor dos ativos da entidade era R$ 1.350.000,00 suas receitas R$ 570.000,00 e suas

despesas R$ 480.000,00. O valor do capital de terceiros foi

No patrimônio de uma determinada empresa, constava os seguintes valores:

Após o encerramento do exercício, o valor do Ativo, do Capital Próprio e do Capital de

Terceiros serão, respectivamente:

Uma Sociedade Empresária adquiriu, em 2.1.2015, um equipamento por R$20.000,00. Estima-se que o equipamento será utilizado por quatro anos, e que seu valor residual é desprezível. A depreciação é calculada pelo Método Linear. Para fins fiscais, nesse caso hipotético, a legislação permite a depreciação em dois anos, utilizando-se o Método Linear. Em razão da utilização do benefício fiscal, em 31.12.2015, a Sociedade Empresária apurou um Lucro Antes dos Tributos sobre o lucro de R$100.000,00 e um Lucro Tributável de R$95.000,00. Considerando-se as disposições da NBC TG 32 (R2) – TRIBUTOS SOBRE O LUCRO e uma alíquota hipotética de tributos sobre o lucro de 20%, é CORRETO afirmar que, no exercício de 2015:

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

O valor da receita líquida de vendas obtido a partir das contas

apresentadas é superior a R$ 900.000,00

Com relação ao plano de contas e às teorias relacionadas às contas

patrimoniais e às contas de resultado, julgue os itens que se seguem.

Conforme as dimensões básicas da receita, embora ela possa

ser estimada pela entidade, seu valor final deverá ser validado

pelo mercado, em determinado período de tempo.