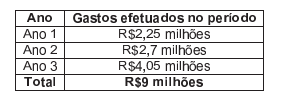

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, e receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade. A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil, referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3 A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações apresentadas, o valor da receita, de acordo com a NBC TG 17 — Contrato de Construção, é de:

Uma Sociedade Empresária realizou gastos para tentar a descoberta da cura de

determinada doença.

- Os relatórios da tesouraria indicam que os gastos foram pagos à vista e

podem ser mensurados com confiabilidade.

- Os relatórios da controladoria registram que os gastos foram devidamente

aprovados pela direção.

- Os relatórios da equipe técnica apontam que foram realizados grandes

avanços na direção desejada e que é possível que os primeiros sinais de

viabilidade técnica venham a ser coletados entre dois e cinco anos.

Diante da situação exposta e considerando-se apenas esse fato, é

CORRETO afirmar que, no encerramento do exercício, ocorreram os

seguintes efeitos sobre os respectivos registros contábeis da entidade que

realizou os gastos:

Uma sociedade empresária firmou, em junho de 2013, um contrato de prestação

de serviços. Pelo serviço contratado, pactuou o preço de R$220.000,00. Para a

execução do serviço, foi orçado um custo de R$150.000,00. A empresa recebeu

50% do preço pactuado na assinatura do contrato e receberá o restante ao final

do contrato, em junho de 2014.

No final de 2013, a receita associada à transação será reconhecida, tomando

por base o estágio de execução do serviço ao término do período de reporte,

uma vez que a conclusão do contrato pode ser estimada com confiabilidade.

O estágio de execução dos serviços será calculado com base na proporção

entre os custos incorridos até a data e os custos totais estimados.

Em 2013, foram realizados os seguintes gastos:

Custos Incorridos com Mão de Obra R$ 80.000,00

Materiais consumidos R$ 10.000,00

Materiais adquiridos para utilização em 2014 R$ 15.000,00

A previsão dos custos totais está mantida em R$150.000,00.

Considerando os dados informados, o valor da Receita com Prestação de

Serviços, no ano de 2013, é igual a:

Da folha de pagamento da Cia. Pagadora foram extraídos os dados abaixo:

Tomando como base apenas os dados fornecidos, pode se afirmar que o total a ser apropriado como Despesas de Período é:

Relacione os métodos de custeio, enumerados na primeira coluna, com as

respectivas descrições na segunda coluna e, em seguida, assinale a opção

CORRETA.

IMAGEM

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos

produtos e considera os custos fixos como

despesa do período, afetando o resultado

desse período.

( ) Forma de alocação de custos que consiste no

rateio dos custos de produção e de todas as

despesas da empresa, inclusive as financeiras,

a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo

rateio arbitrário dos custos indiretos, por meio

da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de

produção aos bens elaborados. Todos os

gastos relativos ao esforço de produção são

distribuídos para todos os produtos ou serviços

feitos.

A sequência CORRETA é:

De acordo com a NBC TG 30 — Receita:

"Quando o desfecho de transação que envolva a prestação de serviços puder ser confiavelmente estimado, a receita associada à transação deve ser reconhecida tomando por base a proporção dos serviços prestados até a data do balanço."

Acerca da afirmação acima, NÃO se constitui condição a ser satisfeita, para que o desfecho da transação possa ser confiavelmente estimado, quando:

Uma sociedade empresária vendeu mercadorias em 2.1.2014, pelo valor de

R$200.000,00, com entrega imediata das mercadorias e recebimento do valor da

venda em 2.3.2014. O Custo da Mercadoria Vendida é de R$50.000,00. A

empresa remunera seus vendedores, a título de comissão sobre vendas, no

valor de R$6.000,00, a ser paga quando do recebimento da venda efetuada.

Em relação ao registro da transação, é CORRETO afirmar que em:

De acordo com a NBC TG Estrutura Conceitual, quando os gastos incorridos não proporcionarem a expectativa provável de geração de benefícios econômicos para a entidade além do período contábil corrente, o item será reconhecido como:

Atenção: Para responder às questões de números 21 a 26,

considere abaixo os saldos finais das contas no biênio 2011/2012 da Cia Interplanetária.

O valor das Despesas pagas em 2012 corresponde a

Para o reconhecimento contábil de uma receita que gere contas a receber, deve-se observar se:

I. Há liquidez estimada em relação ao seu recebimento.

II. Todas as despesas já foram incorridas ou a incorrer são estimáveis.

III. As partes mais importantes no processo de ganhá- la estão completadas.

Analise as afirmativas acima e assinale a alternativa correta. Está (ão) correta (s):

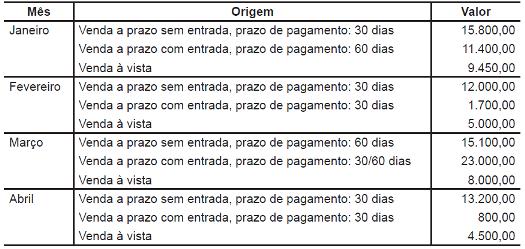

Considere a tabela de uma empresa de comércio de combustíveis em que são apresentados os valores em reais de suas vendas.

De acordo com a legislação vigente e respeitando o regime de competência, o total da receita, em reais, que deverá ser reconhecido pela contabilidade da empresa ao final do terceiro mês, corresponde a

Uma empresa contratou, em 1o de outubro de 2011, uma apólice de seguro contra incêndio de seus imóveis, com cobertura para o período de 1o de outubro de 2011 a 30 de setembro de 2013, em três pagamentos iguais e sucessivos de R$ 50.000,00. O valor lançado como despesa de seguros no exercício de 2011, em R$, foi igual a

Admita, para todos os efeitos, que uma indústria, classificada no grau de risco grave, tem uma folha de salários de seus empregados de R$ 50.000,00.

Desconsiderando a incidência do FGTS, o total de encargos sociais suportado por essa indústria, em reais, é

Uma determinada empresa industrial fez o pedido do cliente em 31/01/2012. Processou os produtos e emitiu a nota fscal de venda no dia 28/02/2012. A mercadoria saiu no dia 01/03/2012, com o frete pago pelo vendedor. Como as estradas estavam ruins e o trecho é muito longo e chovia muito no mês de março, os produtos chegaram ao estabelecimento do comprador no dia 01/04/2012. O boleto foi pago no dia 05/05/2012, em função do contrato.

De acordo com o CPC 30, o contador da empresa vendedora contabilizou a receita de vendas no mês de

O aumento nos benefícios econômicos durante o período contábil, sob a forma de entrada de recursos, caracteriza: