Com base na doutrina e na legislação contábil, julgue o item abaixo.

O aumento líquido nos ativos por venda de bens e o decréscimo do passivo por remissão de dívida são reconhecidos como receita, que se dá simultaneamente com essas alterações.

Em 10/04/2018, uma loja realizou uma venda no valor de R$ 20.000, quando houve o faturamento. As mercadorias vendidas foram entregues no mês de maio.

Assinale a opção que indica os lançamentos corretos feitos na loja, no mês de abril.

Em maio de 2017, determinada companhia aberta recebeu, sem ônus, R$ 7.500.000 relativos à subvenção para investimentos no âmbito da Superintendência de Desenvolvimento do Nordeste (SUDENE) e da Superintendência de Desenvolvimento da Amazônia (SUDAM).

Nessa situação hipotética, a companhia deve registrar a referida subvenção, na data da transação, em conta de

O lucro de exploração inclui

Em 1º.7.2017, uma Academia de Ginástica inaugurou suas instalações com o lançamento de uma campanha que consiste em que seus alunos paguem o pacote trimestral promocional no valor de R$375,00, à vista, no ato da matrícula.

Aderindo a esse pacote, o contrato firmado entre as partes garante ao aluno o direito de frequentar a Academia em qualquer horário, durante três meses, sete dias da semana.

O contrato prevê que, independentemente da frequência do contratante, ao fim de cada mês o valor proporcional é considerado devido e não mais passível de devolução.

No mesmo dia da inauguração, a Academia de Ginástica efetuou a matrícula de 20 alunos e registrou o recebimento, em dinheiro, em seu Caixa no valor de R$7.500,00.

Durante todo o mês de julho, a Academia de Ginástica não efetuou mais nenhuma matrícula e funcionou regularmente. Ao final do mês, apurou que, em média, o comparecimento dos alunos foi de 50%.

A Academia de Ginástica apura mensalmente suas receitas e despesas, em atendimento ao Regime de Competência.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 30 – RECEITAS; e desconsiderando-se os aspectos tributários, o valor da receita que deve ser reconhecida no mês de julho de 2017 é de:

As despesas na Demonstração do Resultado do Exercício, de acordo com a Lei n° 6.404/76, devem ser discriminadas da seguinte forma:

Uma determinada sociedade empresária industrial possui as seguintes informações em determinado período: 9 Vendas de produtos por R$325.000,00. 9 ICMS de R$58.500,00 incluso na venda. 9 IPI de R$25.000,00 incluso na venda. 9 Esta operação resultou em lucro bruto de R$70.000,00. Com base nos dados apresentados, os valores da Receita Líquida e do Custo dos Produtos Vendidos foram, respectivamente de:

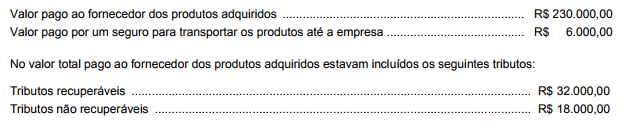

A Cia. Compra & Vende adquiriu produtos para revenda e desembolsou os seguintes valores:

A Cia. Compra & Vende revendeu todos os produtos adquiridos por R$ 500.000,00 à vista, mas concedeu um desconto de 10% no momento da venda. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 53.000,00 e pagamento de comissão para os vendedores no valor de R$ 12.000,00. O lucro bruto apurado pela Cia. Compra & Vende, em relação à esta transação foi, em reais,

Uma Sociedade Empresária efetuou, em 31.12.2015, uma venda no valor de R$40.000,00, para receber o valor em parcela única, com vencimento em cinco anos. Caso a venda fosse efetuada à vista, de acordo com opção disponível, o valor da venda teria sido de R$24.836,85, o que corresponde a uma taxa de juros imputada de 10% ao ano, equivalente à taxa de juros de mercado. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 12 – AJUSTE A VALOR PRESENTE, o valor contábil atualizado de Contas a Receber decorrente dessa transação de venda, em 31.12.2016, é de:

De acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a apresentação das despesas na Demonstração do Resultado do período poderá utilizar uma classificação com base na sua natureza, se permitida legalmente, ou na sua função dentro da entidade.

Assinale a opção que contém apenas exemplos de despesas classificadas por Natureza:

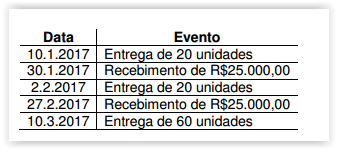

Em 10.1.2017, uma Sociedade Empresária celebrou um contrato para venda de 100 unidades de uma determinada mercadoria pelo valor total de R$50.000,00.

Conforme demonstrado a seguir, o contrato estabeleceu o cronograma para entrega das mercadorias e recebimento das vendas, o que foi integralmente cumprido.

Não existe efeito relevante na operação que justifique a consideração do ajuste a valor presente.

Por ocasião das entregas, todas as condições estabelecidas na NBC TG 30 – RECEITA, necessárias para o reconhecimento da Receita, são satisfeitas. Os registros contábeis são realizados diariamente e os ajustes, ao final de cada mês.

Desconsiderando-se os efeitos tributários e com base na NBC TG 30 – RECEITA, o valor da Receita dessa operação, a ser reconhecido em janeiro de 2017, é de:

Em relação ao reconhecimento e mensuração de ativos e passivos,

de receitas e despesas, e de ganhos e perdas, julgue os itens

subsequentes.

Perdas são decréscimos nos benefícios econômicos durante o

período contábil, portanto não são enquadradas como despesas,

visto que despesas têm origem em atividades usuais da

entidade e perdas, em atividades não usuais.

Em janeiro de 2016, uma sociedade empresária de costura foi

sondada em relação à encomenda de uma roupa, no valor de

R$ 1.000,00.

O contrato para fornecimento da roupa foi assinado em

fevereiro. Do valor, metade foi recebida em março e o restante

em maio, com a entrega da roupa e a aceitação do cliente.

A costureira da empresa trabalhou nesta encomenda nos meses

de março, abril e maio.

Assinale a opção que indica o mês em que a receita foi

contabilizada pela sociedade empresária.

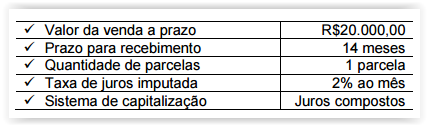

Em 31.1.2016, uma Sociedade Empresária efetuou uma venda a longo prazo com as seguintes condições:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo).

Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando- se a taxa de juros imputada.

Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

Acerca da apuração de resultados, julgue os itens subsequentes

A partir de 2009, as despesas decorrentes do pagamento de

juros de empréstimos passaram a ser incluídas em um novo

grupo de contas, denominado outras despesas, o qual substituiu

o antigo grupo despesas não operacionais.