Com relação ao reconhecimento, à mensuração e à apresentação das contas patrimoniais e de resultado, julgue os itens que se seguem.

O registro de provisão para redução do custo de aquisição ao valor de mercado é requisito para ajuste a valor presente dos itens não monetários do balanço, como o adiantamento em dinheiro para recebimento de bens e serviços.

Uma companhia, ao realizar os devidos cálculos de ajuste a valor presente do valor de uma Duplicata a Receber classificada

no Ativo Não Circulante / Realizável a Longo prazo, fez as seguintes anotações.

Considerando exclusivamente as informações recebidas e a boa técnica contábil, o registro contábil que a companhia vai

realizar, para reconhecer o valor presente da duplicata a receber, é

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens seguintes.

As provisões são obrigações presentes que devem ser reconhecidas como passivos, desde que se possa fazer uma estimativa razoável do seu valor. Os passivos contingentes, no entanto, por representarem obrigações possíveis ou obrigações que não atendem aos critérios de reconhecimento estabelecidos pelo CPC, não são reconhecidos como passivos na contabilidade.

As provisões podem ser consideradas como verdadeiros elementos subtrativos do ativo ou como verdadeiros passivos. Nas provisões, os valores apresentados são normalmente estimados, ou são apenas prováveis as perdas de valor ou obrigações a que elas se referem, além disso, a data de vencimento desse tipo de conta é incerta. Das contas abaixo, qual NÃO é uma conta de Provisão?

O escritório que presta serviços de advocacia à empresa Gama informou que há um processo judicial contra um cliente, no montante de $ 100.000,00. Esse mesmo escritório avaliou que as chances da Gama ganhar esse processo são prováveis. Em decorrência, deve a empresa:

De acordo com as Normas Brasileiras de Contabilidade, deve-se fazer a divulgação em nota explicativa de um passivo contingente, quando a probabilidade de ocorrer qualquer desembolso na liquidação for:

I. remota

II. possível

III. provável

Escolha a alternativa correta:

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, analise os requisitos abaixo em relação ao reconhecimento de uma provisão.

I. Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente, legal ou não formalizada, como resultado de evento passado.

II. Uma provisão deve ser reconhecida quando seja provável, que será necessária, uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III. Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

São requisitos necessários para o reconhecimento de uma provisão o(s ) item(ns ) :

Um processo trabalhista, cuja saída de recursos do governo para liquidar a obrigação é possível e cuja estimativa do montante da obrigação não seja confiável, gera

De acordo com as Normas Brasileiras de Contabilidade, deve- se fazer o reconhecimento contábil de ativo contingente, quando a probabilidade de ganho for:

I. remota

II. possível

III. provável

Escolha a alternativa correta:

Os atributos a seguir são condicionantes para o reconhecimento de uma Provisão, quando

Uma lei publicada pela prefeitura do Rio de Janeiro está causando dúvida entre os contadores dos clubes de futebol da cidade. De acordo com a nova legislação, os clubes precisarão, até 30 de junho de 2011, treinar e certificar jogadores do elenco profissional para atuar no novo estádio do Maracanã, sem danificar o gramado. No Clube de Regatas Cama de Gato, por exemplo, nenhum dos 30 jogadores do elenco principal terá sido treinado até 31 de dezembro de 2010. Entretanto, a diretoria do clube divulgou nota informando que o treinamento e a certificação estão previstos para acontecer em maio de 2011 a um custo de $ 2.000,00 por atleta. Enquanto isso, a prefeitura tem feito campanhas educativas e ressaltado que os clubes inadimplentes com a determinação do município serão penalizados com multa de R$ 40.000,00 por atleta, devendo ser pagas até 20 dias após o prazo estipulado. Em conformidade com as práticas de contabilidade adotadas no Brasil, deve ser feita em 31 de dezembro de 2010 a seguinte provisão:

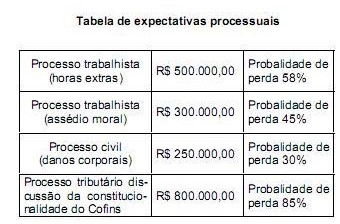

Analise a tabela abaixo.

Com base nos dados da tabela, fornecidos pelo advogado da empresa Avante S.A. e considerando as condições estabelecidas nas normas contábeis vigentes para constituição das provisões contingenciais, a empresa deve provisionar:

No encerramento do exercício, uma empresa avalia suas perdas decorrentes da não realização de suas duplicatas emitidas. Indique o procedimento contábil a respeito dos créditos de liquidação duvidosa mais compatível comas normas vigentes:

As provisões correspondem às estimativas de perdas de ativos ou às obrigações para com terceiros. Assinale a alternativa que NÃO apresenta condição para o reconhecimento de uma provisão decorrente.

Uma companhia aberta que opera na área de petróleo lavrou um contrato de licença de extração de petróleo em que se comprometeu a remover o equipamento perfuratriz ao final da extração e a restaurar o solo oceânico. Uma estimativa confiável dos custos eventuais indica a seguinte distribuição: 55% instalação da perfuratriz, 25% restauração do solo oceânico e 20% extração do petróleo.

No encerramento do exercício social de 31 de dezembro de 2010, o equipamento perfuratriz estava completamente construído e instalado, pronto para operar, mas nenhum petróleo havia sido extraído ainda.

Considerando o disposto no CPC 25 e respectivos anexos, aprovado pela Deliberação CVM n 594/2009, de 15 de setembro de 2009, e as informações recebidas, a companhia, no Balanço de 31 de dezembro de 2010, deve reconhecer a provisão competente, aplicando sobre o valor dos custos eventuais o percentual de