Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar. Considerando essa situação hipotética, julgue os itens seguintes, que tratam de provisões, passivos contingentes e ativos contingentes.

No término do exercício social em curso, a empresa deverá reconhecer um passivo contingente.

Em 2015, a Cia. Alfa foi autuada pelo não recolhimento de

R$ 3.000.000, referentes a determinado imposto. Em 31/12/2015,

foi reconhecida contabilmente uma provisão de apenas

R$ 1.500.000, por sugestão do setor jurídico da companhia.

Simultaneamente, a Cia. Alfa impetrou recurso junto ao órgão

fiscal. Em 25/1/2016, após julgamento do recurso, o órgão fiscal

entendeu que era devido o recolhimento do valor de R$ 2.000.000

A companhia optou por não recorrer dessa decisão. Em seguida,

em 18/3/2016, foi autorizada a emissão das demonstrações

contábeis referentes ao exercício de 2015

Nesse caso hipotético, o procedimento contábil correto a ser

adotado pela Cia. Alfa consiste em reconhecer, nas demonstrações

contábeis

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Passivo contingente corresponde a um passivo de prazo ou

valor incerto; provisão caracteriza uma obrigação possível,

resultante de eventos passados, que será confirmada pela

ocorrência ou não de eventuais acontecimentos futuros, sobre

os quais a entidade não terá controle.

Em outubro de 2010, uma empresa acionou judicialmente seu principal fornecedor de matérias-primas reivindicando um direito. Até o final de 2014, o desfecho da ação ainda era incerto, embora se considerasse provável uma entrada de benefícios econômicos. No final de 2015, quando o processo tramitava em última instância, foi proferida decisão judicial a favor da empresa, ficando o fornecedor comprometido a honrar o pagamento do direito reivindicado à empresa no ano de 2016. Com base nessa situação hipotética, julgue os próximos itens, acerca de provisões, passivos contingentes e ativos contingentes.

No período de 2010 a 2014, a empresa teve a obrigação de divulgar, nas datas de cada balanço, informações acerca da natureza dos ativos contingentes e, quando praticáveis, as estimativas dos efeitos financeiros dos referidos ativos.

Com relação ao balanço patrimonial e à demonstração do resultado

do exercício, julgue os itens subsequentes.

A empresa deverá constituir provisão para perdas prováveis,

como conta redutora do ativo correspondente, quando forem

comprovadas perdas permanentes nos investimentos em

participações societárias.

Uma companhia aberta que fabrica aparelhos celulares

vende o seu produto oferecendo garantia ao cliente no momento da

venda. No contrato de venda, o fabricante compromete-se a

consertar, por meio de reparo ou substituição do aparelho, defeitos

que vierem a se tornar aparentes dentro de três anos, a partir da data

da venda. A experiência passada revela que é provável que haja

reclamações dentro do período de cobertura da garantia.

O fabricante tem condições de fazer uma estimativa confiável do

valor com o qual terá que arcar em caso de danos nos aparelhos.

Com base na situação hipotética apresentada e nos pronunciamentos

do Comitê de Pronunciamentos Contábeis, julgue os itens que se

seguem.

O fabricante está diante de uma situação que configura a

existência de um passivo contingente. Nesse caso,

o procedimento contábil apropriado é a divulgação desse

passivo contingente em notas explicativas.

Uma companhia aberta que fabrica aparelhos celulares

vende o seu produto oferecendo garantia ao cliente no momento da

venda. No contrato de venda, o fabricante compromete-se a

consertar, por meio de reparo ou substituição do aparelho, defeitos

que vierem a se tornar aparentes dentro de três anos, a partir da data

da venda. A experiência passada revela que é provável que haja

reclamações dentro do período de cobertura da garantia.

O fabricante tem condições de fazer uma estimativa confiável do

valor com o qual terá que arcar em caso de danos nos aparelhos.

Com base na situação hipotética apresentada e nos pronunciamentos

do Comitê de Pronunciamentos Contábeis, julgue os itens que se

seguem.

A restrição, nesse caso, para o reconhecimento contábil de uma

provisão está relacionada à inexistência de uma obrigação

presente.

Uma instituição pública federal adquiriu, em 2/1/2008, por

R$ 77.000,00, um software de gestão e mapeamento de riscos, cujo

período de benefícios esperados era de seis anos, estimando-se um

valor residual de R$ 5.000,00. A instituição também adquiriu, na

mesma data, dez computadores novos do tipo desktop pelo valor

total de R$ 10.000,00, com vida útil estimada em cinco anos e valor

residual nulo, para utilização nas atividades de administração da

entidade.

A respeito dessa situação hipotética e dos aspectos contábeis a ela

relacionados, julgue os itens a seguir.

Uma provisão deverá ser registrada no passivo quando existir

obrigação resultante de eventos passados e for provável a saída

de recursos futuros, ainda que o seu valor seja incerto.

Acerca da NBC TG 25 (R1) – Provisões, Passivos Contingentes e Ativos

Contingentes, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. Presumindo-se que possa ser feita uma estimativa confiável, as provisões

são reconhecidas como passivo porque são obrigações presentes, e é

provável que uma saída de recursos que incorporam benefícios

econômicos seja necessária para liquidar a obrigação.

II. Passivos Contingentes não são reconhecidos como passivo porque são

obrigações possíveis, visto que ainda há de ser confirmado se a entidade

tem, ou não, uma obrigação presente que possa conduzir a uma saída de

recursos que incorporam benefícios econômicos ou obrigações presentes

que não satisfazem aos critérios de reconhecimento da NBC TG 25 (R1).

III. Os Ativos Contingentes são reconhecidos nas demonstrações contábeis,

pois tratam-se de resultados que virão a ser realizados.

Estão CORRETOS os itens:

A respeito dos critérios de reconhecimento de provisões, conforme o

estabelecido na NBC TG 25 — Provisões, Passivos Contingentes e Ativos

Contingentes, jugue as situações hipotéticas apresentadas nos itens abaixo e,

em seguida, assinale a opção CORRETA.

I. Uma entidade do setor de petróleo causa contaminação e opera em um

país onde não há legislação ambiental. Entretanto, a entidade possui uma

política ambiental amplamente divulgada, na qual ela assume a limpeza de

toda a contaminação que causa. A entidade tem um histórico de honrar

essa política publicada e é possível estimar, confiavelmente, os gastos

com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as

atividades de uma divisão. Os gastos com o encerramento das atividades

foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes

do fechamento do balanço de 31 de dezembro de 2013, a decisão não

havia sido comunicada a qualquer um dos afetados por ela e nenhuma

outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes

insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política

de efetuar reembolso é amplamente conhecida. Com base no histórico

anterior, é possível mensurar, confiavelmente, o montante dos reembolsos

a serem efetuados.

Devem ser objeto de constituição de provisão as situações descritas nos

itens:

A respeito dos critérios de reconhecimento de provisões, conforme o

estabelecido na NBC TG 25 — Provisões, Passivos Contingentes e Ativos

Contingentes, jugue as situações hipotéticas apresentadas nos itens abaixo e,

em seguida, assinale a opção CORRETA.

I. Uma entidade do setor de petróleo causa contaminação e opera em um

país onde não há legislação ambiental. Entretanto, a entidade possui uma

política ambiental amplamente divulgada, na qual ela assume a limpeza de

toda a contaminação que causa. A entidade tem um histórico de honrar

essa política publicada e é possível estimar, confiavelmente, os gastos

com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as

atividades de uma divisão. Os gastos com o encerramento das atividades

foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes

do fechamento do balanço de 31 de dezembro de 2013, a decisão não

havia sido comunicada a qualquer um dos afetados por ela e nenhuma

outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes

insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política

de efetuar reembolso é amplamente conhecida. Com base no histórico

anterior, é possível mensurar, confiavelmente, o montante dos reembolsos

a serem efetuados.

Devem ser objeto de constituição de provisão as situações apresentadas

nos itens:

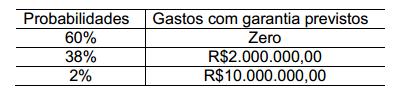

Uma sociedade empresária usa o método estatístico de estimativa do Valor

Esperado para calcular o montante da provisão para garantias, de acordo com a

NBC TG 25 — Provisões, Passivos Contingentes e Ativos Contingentes. Os

valores de gastos com garantia previstos e respectivas probabilidades

associadas são:

Com base nos dados informados, o valor da provisão para garantias a ser

constituída é de:

Acerca dos critérios de mensuração das provisões e dos passivos contingentes, julgue os itens subsequentes.

Uma provisão não deve ser reconhecida se não houver estimativa confiável do valor da obrigação.

Em relação à mensuração de passivos, provisões, tratamento contábil aplicável aos impostos e contribuições e sistemas de custos, julgue os itens subsecutivos.

As provisões e os passivos contingentes devem ser reconhecidos e registrados pela contabilidade, uma vez que, apesar de serem resultantes de eventos passados, constituem obrigações presentes, sendo provável a saída de recursos a fim de liquidar a obrigação no futuro.

Com relação à escrituração de operações contábeis diversas, julgue os itens subsequentes.

O valor do depósito judicial relativo a passivo trabalhista que a empresa for obrigada a realizar por determinação judicial será contabilizado no passivo circulante caso a ação tenha previsão de solução até o final do próximo exercício, ou no passivo não circulante, em caso contrário.