Suponha a existência de três companhias: X, Y e Z. Após a realização de algumas operações de negócios, constatou-se que a companhia.

Ao tratar dos investimentos, a legislação contábil classifica os terrenos e os edifícios não utilizados no curso ordinário dos negócios como propriedade para investimento. Uma das características da propriedade para investimento é a

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

Os dividendos propostos pela empresa B não afetam a

demonstração do resultado do exercício da empresa Delta.

A empresa Ilha do Mel S.A. não possui participação acionária na Ubatuba S.A.. No entanto, precisa definir se tem poder sobre a Ubatuba. Assim, pode ser considerado como uma atividade relevante que estabelece poder da Mel sobre a Ubatuba, a

A empresa Ilha da Crôa S.A. descontinuou dois dos seus negócios no período. Os resultados obtidos nesses negócios (Receitas menos Despesas) devem ser contabilizados em

A empresa Alimentação para Todos S.A. adquiriu 80% das ações com direito a voto da Cia. Bom Sabor S.A. O preço pago pela

aquisição foi R$ 40.000.000,00 e a Alimentação para Todos S.A. passou a deter o controle da Cia. Bom Sabor S.A. Sabe-se que

o valor registrado no Patrimônio Líquido da Cia. Bom Sabor S.A. era, na data da aquisição, R$ 40.000.000,00 e que o valor justo

líquido dos seus ativos e passivos identificáveis era, nesta data, R$ 45.000.000,00

Os valores totais reconhecidos no grupo Investimentos do balanço individual da empresa Alimentação para Todos S.A. e no

grupo Intangíveis no seu balanço consolidado, na data da aquisição, foram, respectivamente, em reais,

Com relação ao balanço patrimonial e à demonstração do resultado

do exercício, julgue os itens subsequentes.

No balanço patrimonial de uma empresa, as participações

permanentes em outras sociedades e os direitos de qualquer

natureza — não classificáveis no ativo circulante e que não se

destinem à manutenção da atividade da empresa — deverão ser

classificados no ativo realizável a longo prazo, ou no ativo

imobilizado, conforme natureza de tais participações e direitos.

Com relação ao balanço patrimonial e à demonstração do resultado

do exercício, julgue os itens subsequentes.

Os métodos de avaliação das participações societárias são

definidos como valor presente, valor de realização e

equivalência patrimonial.

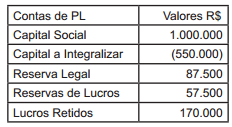

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

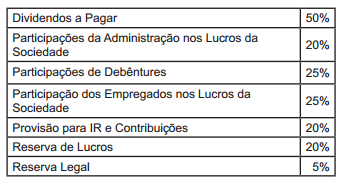

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

O Valor das Participações dos Debenturistas nos Lucros da Sociedade é:

Assinale a alternativa que reúne apenas fatos contábeis que, quando reconhecidos, causam variação (positiva ou negativa) na situação líquida da entidade: