De acordo com Normas Brasileiras de Contabilidade aplicadas ao setor público em vigor, emitidas pelo Conselho Federal de Contabilidade: I - O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, o desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa. II - Os governos geralmente têm amplos poderes, incluindo a capacidade de estabelecer e fazer cumprir requisitos legais e alterar esses requisitos. Globalmente, o setor público varia consideravelmente em suas disposições constitucionais e em suas metodologias de funcionamento. No entanto, a governança no setor público, geralmente, envolve a realização de prestação de contas do Poder Executivo para o Poder Legislativo. III - O governo e outras entidades do setor público elaboram orçamentos. No Brasil, a Constituição exige a elaboração do orçamento anual, a sua aprovação pelo poder executivo e a sua disponibilização à sociedade. A legislação brasileira define o que a peça orçamentária deve conter. IV - A tributação é uma transação que ocorre por força de lei e exige a contraprestação entre entidades (ou indivíduos) e o governo. A distribuição das competências tributárias entre os níveis de governo é uniforme e depende da relação entre as competências tributárias do governo federal, dos demais entes federativos e de outras entidades do setor público.

Uma entidade pública recebeu do fornecedor, em 31/01/2017, um equipamento no valor de R$ 360.000,00. Nesta mesma data, o equipamento foi colocado em uso e sua vida útil econômica e seu valor residual foram estimados em, respectivamente, 15 anos e R$ 90.000,00. Sabendo que o método de depreciação utilizado pela entidade pública é o das quotas constantes, o valor da variação patrimonial diminutiva reconhecida em 2017 referente ao equipamento adquirido em 31/01/2017 foi, em reais,

A Resolução CFC nº 1.366, de 25 de novembro de 2011, aprovou a NBC T 16.11 – Sistema de Informação de Custos do Setor Público. Segundo essa resolução, o sistema de custeio está associado ao modelo de mensuração e, desse modo, podem ser custeados os diversos agentes de acumulação de acordo com diferentes unidades de medida, dependendo das necessidades dos tomadores de decisões. Para isso, podem ser utilizados como unidades de medida:

Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada. Sobre a depreciação de bens do ativo, analise as afirmativas abaixo: I - Valor residual é o montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação. II - Vida útil econômica corresponde ao período de tempo definido ou estimado tecnicamente, durante o qual se espera obter fluxos de benefícios futuros de um ativo. III - A depreciação cessa quando o ativo torna-se obsoleto ou é retirado temporariamente de operação. Estão corretas as afirmativas:

A Demonstração das Variações Patrimoniais, prevista no artigo 104 da Lei 4.320/64, tem como objetivo, de acordo com a NBC TSP 16.6 (R1) – Demonstrações Contábeis, evidenciar as variações verificadas no patrimônio, indicando o resultado patrimonial do exercício, por meio da confrontação entre as variações quantitativas aumentativas e diminutivas. Ao final do período X1, um município apresentou os seguintes valores, extraídos de seu sistema contábil:

A partir das informações acima, os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do Resultado Patrimonial do Exercício são, respectivamente.

De acordo com a NBC T 16.11 – Sistema de Informação de Custos do Setor Público, os métodos de custeio se referem ao método de apropriação de custos e estão associados ao processo de identificação e associação do custo ao objeto que está sendo custeado. Os principais métodos de custeio são:

De acordo com a Norma Brasileira de Contabilidade − NBC TSP Estrutura Conceitual, uma das restrições inerentes à informação incluída nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público é a

No que se refere à contabilidade aplicada ao setor público, julgue o item.

O método para mensuração e avaliação das saídas do almoxarifado é o custo médio ponderado variável.

De acordo com a NBC TSP Estrutura Conceitual, os usuários primários dos Relatórios Contábeis de Propósito Geral das entidades do setor público são

As Normas Brasileiras de Contabilidade classificam-se em Profissionais e Técnicas. Assinale a alternativa que apresenta como estão segregadas as Normas Gerais Brasileiras de Contabilidade Técnicas.

Sobre o disposto nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

(NBCASP), podemos afirmar

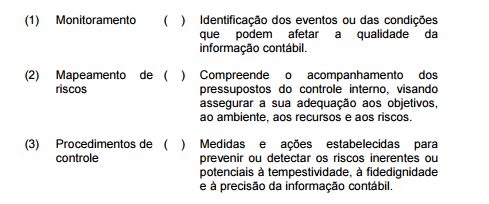

A NBC T 16.8 – Controle Interno, aplicável ao Setor Público, esclarece que a

estrutura de controle interno compreende ambiente de controle; mapeamento e

avaliação de riscos; procedimentos de controle; informação e comunicação; e

monitoramento.

Associe os termos relacionados à estrutura de controle interno na primeira

coluna com a respectiva descrição na segunda coluna e, em seguida, assinale a

opção CORRETA.

A sequência CORRETA é:

Em 31 de dezembro de 2010, um determinado órgão público publicou a seguinte Demonstração de Resultado Econômico:

Acerca da análise da Demonstração do Resultado Econômico, em conformidade com a NBC T SP 16.6 e o Manual de Contabilidade Aplicada ao Setor Público,

assinale a opção CORRETA.

Assinale a opção que indica uma exceção à regra de classificação do passivo circulante, segundo as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Segundo as normas brasileiras de contabilidade aplicadas ao setor público, sem prejuízo de outras formas, constituem meios efetivos de divulgação das demonstrações contábeis, exceto: