Uma empresa avalia uma proposta de investimento, que promete pagar 20% ao ano, no regime de juros compostos. Ela pretende fazer um único investimento em Jan/2019, para realizar exatamente dois resgates no futuro, sendo o primeiro, em Jan/2020, no valor de 120 milhões de reais, e o segundo, de 720 milhões de reais, em Jan/2021. Assim, o valor mínimo a ser investido pela empresa, em milhões de reais, que garante os dois resgastes, é igual a

Os investimentos efetuados em empresas coligadas, controladas e controle conjunto, se caracterizam por serem avaliados pelo método da equivalência patrimonial, que, em linhas gerais, consiste em refletir no resultado da empresa investidora, os efeitos ocorridos no resultado da empresa investida. Considerando esse contexto, assinale a alternativa que apresenta uma característica dos investimentos em coligadas.

Suponha a existência de três companhias: X, Y e Z. Após a realização de algumas operações de negócios, constatou-se que a companhia.

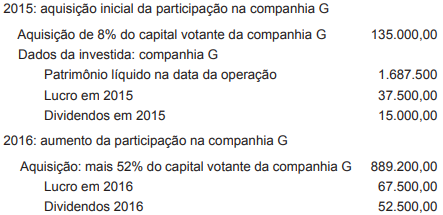

A companhia V, que adquiriu uma participação acionária no capital votante da companhia G, apresentou as seguintes informações referentes a esse investimento, em reais:

Considerando-se as informações apresentadas pela companhia V sobre seu investimento na companhia G; considerando-se que o investimento avaliado pelo método de custo em 2015 passou a ser avaliado pelo método de equivalência patrimonial em 2016 e considerando-se, ainda, que a participação no capital votante da companhia G passou de 8% para 60%, verifica-se que o valor do ajuste do investimento a ser contabilizado no patrimônio líquido da companhia V, em 2016, em reais, é de

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinado investimento em participação no capital social de outras sociedades sofrer uma perda comprovada como permanente, o custo de aquisição do investimento será deduzido por uma provisão para perdas de ativo.

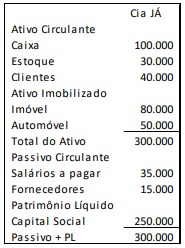

A Cia. JÁ apresentava o seguinte balanço patrimonial em 31/12/2017:

A empresa possuía dois sócios, Sr. João e Sr. Antônio. Eles resolvem fazer uma cisão da Cia. JÁ, constituindo a Cia. João e a Cia. Antônio.

No processo de cisão, a Cia. João ficou com metade do caixa, todo o estoque, o direito a receber de clientes e a dívida referente a salários. Já a Cia. Antônio ficou com metade do caixa, os ativos imobilizados e a dívida com fornecedores.

Em relação ao balanço patrimonial da Cia João e da Cia Antônio analise as afirmativas a seguir.

I. O ativo total da Cia. João é de R$ 120.000;

II. O ativo total da Cia. Antônio é de R $180.000;

III. O passivo total da Cia. João é de R$ 35.000;

IV. O passivo total da Cia. Antônio é de R$ 15.000.

Está correto o que se afirma em

Atenção: Com base nas informações a seguir responda à questão.

Em 31/12/2016, a Cia. Xadrez adquiriu 70% das ações da Cia. Listrada por R$ 7.200.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Listrada era R$ 8.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Listrada havia adquirido em junho de 2014.

No período de 01/01/2017 a 31/12/2017, a Cia. Listrada reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido: R$ 800.000,00

- Distribuição de dividendos: R$ 300.000,00

- Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (negativo)

O valor que a Cia. Xadrez reconheceu na conta Investimentos em Controladas, no seu balanço individual na data da aquisição das ações, foi, em reais,

Quando um investidor tem direitos sobre retornos variáveis decorrentes do seu envolvimento com uma investida e tem a capacidade de afetar esses retornos, diz-se que esse investidor:

De acordo com a teoria proposta por Keynes, o principal fator que induz os empresários a realizarem investimentos destinados à expansão de capacidade produtiva é a(o)

Ao tratar dos investimentos, a legislação contábil classifica os terrenos e os edifícios não utilizados no curso ordinário dos negócios como propriedade para investimento. Uma das características da propriedade para investimento é a

Julgue o item seguinte, relativos à matemática financeira.

Se a expectativa de mercado for de queda da taxa de juros, então o preço de mercado de um título de renda fixa sem cupom deverá aumentar em resposta à queda dos juros.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

No processo de consolidação de demonstrações contábeis, devem ser consideradas as relações de dependência entre as entidades do setor público. Para esse efeito, considera-se apenas a dependência orçamentária.

Uma empresa adquiriu 100% das ações de outra empresa, a qual apresentava passivo a descoberto. Após ter sido realizada a avaliação a valor justo, constatou-se que a investida possuía um capital social de R$ 70 milhões e prejuízos acumulados de R$ 140 milhões. A compra se deu por R$ 10 milhões em dinheiro.

Nessa situação hipotética, a investidora deverá contabilizar um goodwill de

Com base na NBC TG 36 (R3) – Demonstrações Consolidadas, analise as afirmativas, classificando as como Verdadeiras ou Falsas e, em seguida, assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A controladora deve elaborar demonstrações consolidadas utilizando políticas contábeis uniformes para transações similares e outros eventos em circunstâncias similares.

( ) A controladora deve apresentar as participações de não controladores no balanço patrimonial consolidado, dentro do patrimônio líquido, separadamente do patrimônio líquido dos proprietários da controladora.

( ) Demonstrações consolidadas são as demonstrações contábeis de grupo econômico, em que os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa da controladora e de suas controladas são apresentados como se fossem uma única entidade econômica.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

O balanço patrimonial da empresa Delta, levantado em

31/12/2015, deve mostrar um saldo de R$ 110.000 na conta

investimento, participação em A.