Considere o Balanço Orçamentário de um determinado ente público referente ao exercício financeiro de 2017, cujos valores estão em reais:

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público, no exercício financeiro de 2017 houve

Considere as afirmações abaixo sobre as Demonstrações Contábeis Aplicadas ao Setor Público. I - O Balanço Financeiro demonstrará as receitas e despesas previstas em confronto com as realizadas, sendo composto por Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados. II - O Balanço Orçamentário evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. III- O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). Quais estão corretas?

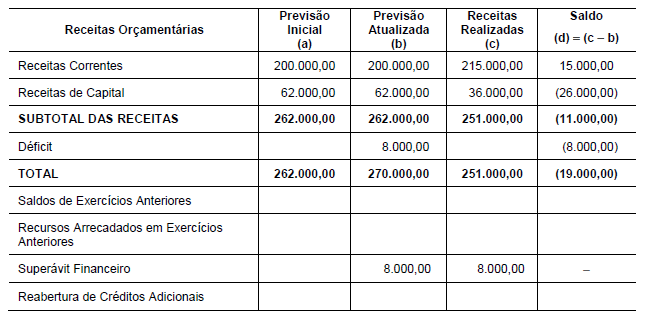

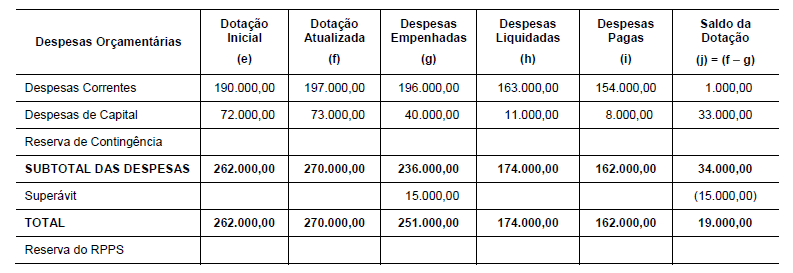

A execução orçamentária de uma entidade pública

hipotética apresentou as seguintes informações em determinado

exercício financeiro já encerrado.

Nessa situação hipotética, o resultado do balanço orçamentário

apurado ao final do referido exercício apresentou-se

Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade do setor público.

I Aprovação da lei orçamentária anual (LOA) no valor de R$ 200.000.

II Lançamento de impostos no valor de R$ 140.000, tendo sido arrecadados 60% desse valor.

III Recebimento de veículo em doação, no valor de R$ 30.000.

IV Empenho e liquidação da folha de pessoal no valor de R$ 80.000 — 70% pagos e 30% inscritos em restos a pagar.

V Recebimento de depósito de terceiros (caução) no valor de R$ 20.000.

Com base nessas informações, assinale a opção correta.

Lei orçamentária anual do estado da Bahia para o exercício financeiro de 20X1 previu a arrecadação de imposto sobre a propriedade de veículos automotores (IPVA), com fato gerador no dia 1.º de janeiro de 20X1, para pagamento à vista ou em três parcelas nesse mesmo exercício financeiro.

Nessa situação hipotética, o reconhecimento da variação patrimonial aumentativa (VPA) deverá ser feito

No que se refere à contabilidade aplicada ao setor público, julgue o item.

As notas explicativas, como parte integrante das demonstrações contábeis, devem mencionar eventos não suficientemente evidenciados ou mesmo não constantes das demonstrações, além de, entre outras, informações de natureza física, social e de desempenho.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

O método para mensuração e avaliação das saídas do almoxarifado é o custo médio ponderado variável.

As demonstrações contábeis aplicadas ao Setor Público proporcionam informações de natureza orçamentária, patrimonial, financeira e econômica aos seus usuários, servindo como suporte a tomada de decisão, a transparência, controle social e a prestação de contas. Sobre os três tipos de balanço no setor público é CORRETO afirmar:

Acerca das demonstrações contábeis aplicadas ao setor público e do sistema de custos da administração pública, julgue o item a seguir.

A venda de veículos usados, realizada por entidade pública por meio de leilão, será evidenciada na demonstração do fluxo de caixa como ingresso das atividades operacionais.

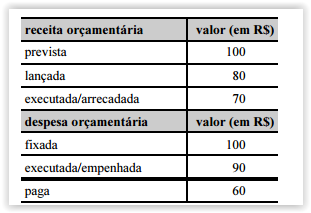

Na Contabilidade Aplicada ao Setor Público, apura-se o resultado orçamentário confrontando

A Demonstração das Variações Patrimoniais evidencia as variações verificadas no patrimônio e indica o resultado patrimonial do exercício. O resultado patrimonial do período é apurado pelo confronto entre as variações quantitativas

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial, pelo Tribunal de Contas do Estado de São Paulo, dos consórcios públicos intermunicipais,

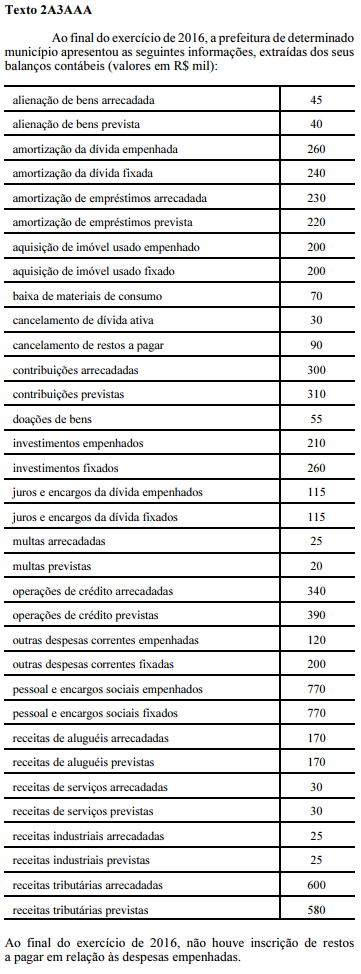

No caso da prefeitura citada no texto 2A3AAA, o total de variações passivas orçamentárias foi de

As Notas Explicativas às Demonstrações Contábeis no Âmbito do

Setor Público (DCASP)

A Demonstração das Variações Patrimoniais deverá ser acompanhada de notas explicativas quando os itens que compõem as Variações Patrimoniais Aumentativas e as Variações Patrimoniais Diminutivas forem relevantes. Algumas circunstâncias poderão ser apresentadas em notas explicativas, ainda que seus valores não sejam relevantes, como, por exemplo, a redução