Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

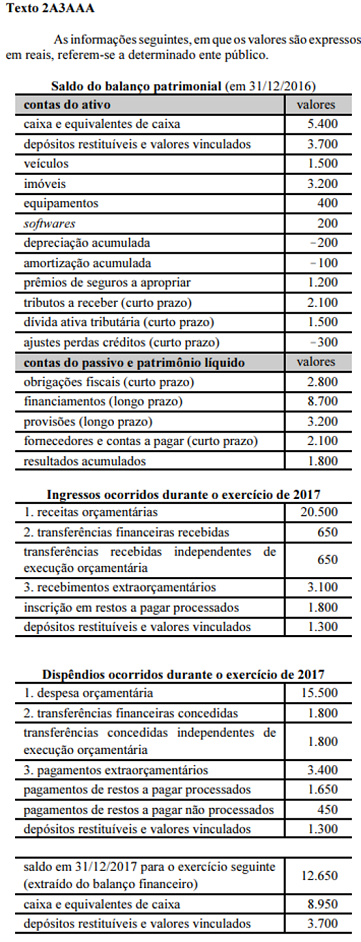

O total das variações patrimoniais diminutivas constantes da demonstração das variações patrimoniais do exercício de 2017 do ente mencionado no texto 2A3AAA foi igual a

No que se refere às Demonstrações Contábeis Aplicadas ao Setor Público, é correto afirmar que “O Balanço Financeiro será elaborado observando o seguinte procedimento”:

Quanto às Demonstrações Contábeis Aplicadas ao Setor Público, é correto afirmar que o Balanço Orçamentário é composto por:

Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência, o Balanço Orçamentário demonstrará:

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

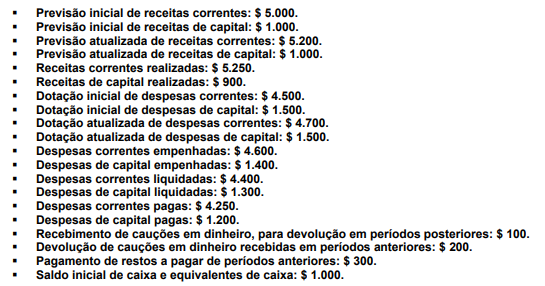

De acordo com a Lei nº 4.320/1964, o superávit de execução orçamentária referente ao exercício financeiro de 2017 foi, em reais,

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer informações aos seus diversos usuários, observando os seguintes aspectos, EXCETO:

Suponha-se que determinado ente apresente a seguinte situação (valores em R$ 1.000,00):

• receita prevista =despesa fixada = 800;

• receita arrecadada = 900;

• despesa empenhada = 700;

• despesa liquidada = 600; e

• despesa paga = 500.

Com base nessa situação hipotética e nos critérios adotados pela Secretaria do Tesouro Nacional (STN), é correto afirmar que haja

Com relação à Estrutura Conceitual da Contabilidade, analise as afirmativas abaixo e assinale a alternativa correta. I. A compreensibilidade é uma qualidade essencial das informações apresentadas nas demonstrações contábeis, ou seja, elas devem ser prontamente entendidas pelos usuários. II. A primazia da Essência sobre a Forma significa que as transações e eventos devem ser contabilizados e apresentados de acordo com a sua substância, independentemente de sua forma legal, para que a informação represente adequadamente as transações e outros eventos que ela se propõe a representar. III. Uma informação é material se a sua omissão ou distorção puder influenciar as decisões econômicas dos usuários, tomadas com base nas demonstrações contábeis. A materialidade depende do tamanho do item ou do erro, julgado nas circunstâncias específicas de sua omissão ou distorção. IV. A fim de atingir seus objetivos, as demonstrações contábeis são preparadas conforme o regime contábil de competência. Segundo esse regime, os efeitos das transações e outros eventos são reconhecidos quando ocorrem (e não quando caixa ou outros recursos financeiros são recebidos ou pagos) e são lançados nos registros contábeis e reportados nas demonstrações contábeis dos períodos a que se referem. V. As demonstrações contábeis são normalmente preparadas no pressuposto de que a entidade continuará em operação no futuro previsível. Dessa forma, presume-se que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações; se tal intenção ou necessidade existir, as demonstrações contábeis têm que ser preparadas numa base diferente e, nesse caso, tal base deverá ser divulgada.

A Tabela 7 mostra a composição do intangível, que é um grupo evidenciado

A Lei 4.320/1964, em seu artigo 101, lista o Balanço Orçamentário e o Balanço Financeiro como demonstrações contábeis que devem ser elaboradas por entidades públicas. Essas demonstrações também são previstas na NBC TSP 16.6 (R1) – Demonstrações contábeis. Com base no exposto, considere as seguintes informações orçamentárias e extraorçamentárias do período X1, extraídas do sistema contábil de um ente federativo:

A partir das informações acima, assinale a alternativa correta.

Considere os dados a seguir extraídos das demonstrações contábeis consolidadas de um ente público referentes ao exercício financeiro de 2017:

Previsão Atualizada da Receita: ...................................................................................... R$ 205.000.000,00

Receita Lançada: ............................................................................................................. R$ 209.000.000,00

Receita Arrecadada: ........................................................................................................ R$ 207.000.000,00

Dotação Atualizada: ......................................................................................................... R$ 210.000.000,00

Resultado Superavitário de Execução Orçamentária: ....................................................... R$ 12.000.000,00

Recebimento de Depósito Caução: ..................................................................................... R$ 4.500.000,00

Inscrição de Restos a Pagar em 31/12/2017: .................................................................... R$ 35.000.000,00

Pagamento de Restos a Pagar inscritos em 31/12/2016: .................................................. R$ 23.000.000,00

O resultado financeiro evidenciado no Balanço Financeiro referente ao exercício de 2017 foi

Em conformidade com a Contabilidade Aplicada ao Setor Público, o registro contábil, no qual é debitado a previsão inicial da receita e creditado a receita a realizar, respectivamente, refere-se aos procedimentos contábeis:

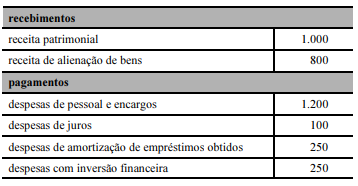

A contabilidade de um ente público apresentou as seguintes informações (valores em reais).

Acerca dessa situação, considerando a correta classificação das referidas operações, bem como a correta elaboração da respectiva demonstração de fluxo de caixa, julgue o seguinte item.

O fluxo das atividades de financiamento consumiu R$ 250 da conta caixa.

A respeito da estrutura conceitual que fundamenta a elaboração e a divulgação dos relatórios contábeis de propósitos gerais das entidades do setor público (RCPGs), julgue os itens que se seguem.

Constantes dos RCPGs, as informações que podem subsidiar as decisões dos usuários incluem aquelas relativas à situação patrimonial, de desempenho do ente e de seus fluxos de caixa.

A respeito das características qualitativas inerentes aos RCPGs, julgue os itens a seguir.

Uma informação será considerada relevante se possuir a capacidade de influenciar a decisão do usuário e se este, de fato, fizer uso dela.