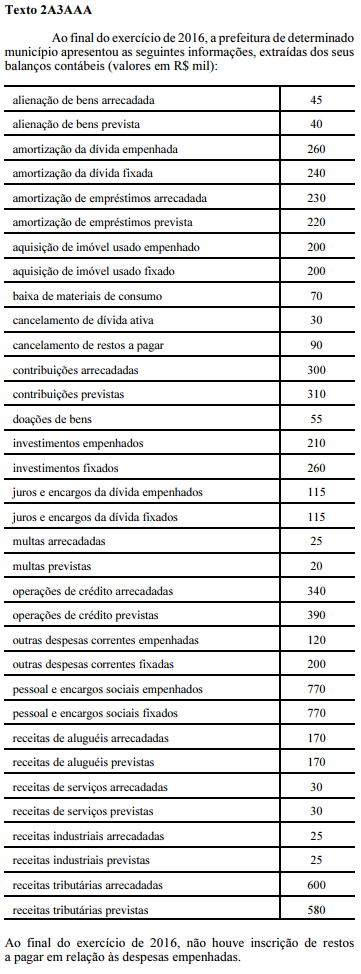

Ainda a partir da tabela presente no texto 2A3AAA, é correto afirmar que, ao final do exercício, o resultado orçamentário do município foi de

Relacione as Demonstrações Contábeis Aplicadas ao Setor Público, apresentadas na COLUNA I, com o conceito apresentado na COLUNA II.

COLUNA I

1.Balanço Patrimonial

2.Balanço Financeiro

3.Balanço Orçamentário

4.Demonstração do Fluxo de Caixa

5.Demonstração das Variações Patrimoniais

COLUNA II

( )Demonstra as despesas e receitas previstas e realizadas.

( )Evidencia a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( )Evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( )Evidencia, qualitativa e quantitativamente a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público.

( )Demonstra quais foram as saídas e entradas de dinheiro no caixa durante o período.

Assinale a sequência CORRETA.

Se determinada entidade pública empenhar R$ 100 de despesa

orçamentária e inscrever 30% desse valor em restos a pagar, então,

ao se elaborar o balanço financeiro dessa entidade ao final do

exercício, os restos a pagar deverão ser

A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, foi criado, no plano de contas aplicado ao setor público (PCASP), um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5.º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial), para identificar os saldos recíprocos considerando-se os seguintes dígitos: 1 (consolidação), 2 (intra OFSS) e 3, 4 e 5 (inter OFSS). OFSS significa orçamento fiscal e da seguridade social.

Utilizando-se esse mecanismo, o processo de consolidação do ente deverá incluir as contas cujo 5.º nível apresenta

INSTRUÇÃO: Com base nas informações abaixo, responda às questões de 38 a 40.

O Resultado Orçamentário foi Superavitário em

Julgue as assertivas abaixo:

I- O superávit financeiro corresponde à diferença positiva entre o Ativo Financeiro e o Passivo a Descorberto.

II- Os ativos devem ser classificados como circulantes e exigível a longo prazo.

III- As contas do ativo devem ser dispostas em ordem descrescente de grau de conversibilidade, as contas do passivo em ordem decrescente de grau de liquidez.

IV- O resultado patrimonial do exercício é apurado no Balanço Patrimonial e refletido na Demonstração das Variações Patrimoniais.

V- O passivo financeiro compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

Marque a alternativa corresponde ao julgamento das assertivas:

Acerca das demonstrações contábeis aplicadas ao setor público, indique a alternativa que não condiz com a característica e peculiaridade do demonstrativo.

Na Administração Pública, os resultados gerais do exercício são demonstrados através do balanço orçamentário, balanço financeiro, balanço patrimonial e demonstração das variações patrimoniais. Destes, o que demonstra as receitas e despesas previstas em confronto com as realizadas, é:

O Balanço é a apuração da situação de determinado patrimônio, em determinado instante, representada sinteticamente, num quadro de duas seções: Ativo e Passivo. É também entendido como a igualdade de duas somas, de uma conta ou de um quadro. Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais. A demonstração que mostra as receitas e despesas previstas em confronto com as realizadas, atendendo à administração como instrumento de auxílio no controle da legalidade e eficiência das operações realizadas, bem como fornecendo aos

órgãos fiscalizadores condições para verificar, de forma global, o desempenho da administração e o emprego dos recursos públicos é o(a)

A respeito da contabilidade geral, pública e comercial, julgue os itens que se seguem.

O superávit financeiro ou resultado positivo financeiro, verificado no balanço patrimonial do ente público, consiste na diferença positiva entre seus ativos e passivos financeiros.

Considere os eventos apresentados a seguir.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com

recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10

anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a

perspectiva das transações do setor público e das variações

patrimoniais.

O evento VI, por se referir a uma transação que envolve valores de terceiros, sendo, portanto, passível de devolução, não representa uma variação patrimonial.

No encerramento do primeiro exercício financeiro de determinada

entidade governamental, foram identificados os seguintes registros

contábeis:

I – previsão da receita orçamentária em R$ 110.000 e fixação da

despesa orçamentária em R$ 100.000;

II – lançamento de impostos no valor de R$ 60.000, sendo

arrecadados 50% desse valor;

III – recurso decorrente de operação de crédito contratada e

recebida no exercício, no valor de R$ 50.000;

IV – empenho, liquidação e pagamento de despesas de água, luz e

telefone no exercício no valor de R$ 20.000;

V – empenho e liquidação de despesa orçamentária referente

à aquisição de imóvel para uso da entidade no valor de

R$ 80.000, sendo metade paga à vista e o restante inscrito em

restos a pagar, com recebimento imediato do bem.

Considerando os registros acima relacionados, o regime contábil e

o processo de elaboração das demonstrações contábeis aplicadas ao

setor público, julgue os itens subsecutivos.

O resultado orçamentário do exercício apurado no balanço orçamentário será superavitário em R$ 10.000.

Suponha que, ao se examinar a situação de um determinado

ente nos exercícios mais recentes, tenham–se destacado os

seguintes valores (valores em R$ 1,00):

No exercício de X2:

Despesa empenhada: 500;

Despesas não pagas e inscritas em Restos a Pagar:

60;

Pagamento de despesas inscritas em Restos a Pagar

em X1: 30.

No exercício de X3:

Pagamento de despesas inscritas em Restos a Pagar

em X2: 50.

Com base nesses dados, é possível concluir que

Considere os eventos apresentados a seguir.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com

recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10

anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a

perspectiva das transações do setor público e das variações

patrimoniais.

Os eventos IV e V representam variações patrimoniais aumentativas, dado que seus registros aumentam o patrimônio líquido da entidade.

“Apresentará as receitas detalhadas por categoria econômica, origem e espécie, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo a realizar. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação. A identificação das receitas e despesas intraorçamentárias, quando necessária, deverá ser apresentada em notas explicativas.” Marque a alternativa que aponta a Demonstração Contábil aplicada ao Setor Público descrita na afirmativa anterior.