De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a arrecadação de receita de alienação de bens móveis cujo resultado com a alienação foi igual a zero é evidenciada

Instrumento pelo qual se demonstram as despesas e receitas previstas em confronto com as despesas efetivamente realizadas e receitas arrecadadas. A descrição se refere a:

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, o Balanço Orçamentário é composto por

Conforme o Manual de Contabilidade Aplicado ao Setor Público, a Demonstração das Mutações no Patrimônio Líquido (DMPL) será obrigatória apenas para

De acordo com o que consta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), as demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade. Sobre as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), é incorreto afirmar:

Em relação à análise das demonstrações contábeis com base em indicadores, assinale a afirmativa correta.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

No balanço orçamentário, as receitas devem ser demonstradas por tipo de orçamento e as despesas, por natureza econômica.

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

O balanço patrimonial do setor público deve ter, em seu quadro principal, ativos e passivos classificados em circulante e não circulante, e, em atendimento à Lei n.º 4.320/1964, deverá conter, também, quadro secundário no qual são apresentados os ativos e passivos financeiros e permanentes.

Demonstração contábil representa a técnica contábil que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio de entidades do setor público e suas mutações. Na demonstração das Variações Patrimoniais, as transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido, são chamadas de:

A NBC T 16.6 (R1) – Demonstrações contábeis, estabelece as demonstrações contábeis a serem elaboradas e divulgadas pelas entidades do setor público.

A demonstração que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, é denominada

A seguir, são apresentadas funções de demonstrações contábeis aplicadas ao setor público.

I demonstrar receitas e despesas previstas em comparação com as realizadas

II evidenciar a movimentação financeira e apresentar o resultado da entidade

III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas

IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

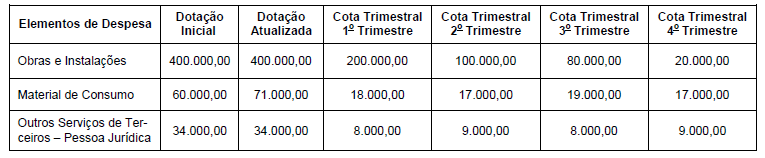

Instrução: Para responder às questões de números 53 e 54, considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2017, de uma unidade orçamentária municipal, cujos valores estão em reais:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964 e não houve

anulação de dotação orçamentária em 2017.

Com base nessas informações, foi permitido ao ordenador da despesa da unidade orçamentária municipal

Considere as informações a seguir referentes à aquisição e consumo de material odontológico na prestação de serviços por uma determinada entidade pública:

12/03/2018: empenho da despesa no valor de R$ 3.000,00 para a aquisição do material.

19/03/2018: entrega do material pelo fornecedor e liquidação da despesa pelo valor total do empenho.

30/03/2018: pagamento da despesa pelo valor total do empenho.

10/04/2018: utilização de todo o material adquirido na prestação de serviços.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público sobre o regime orçamentário e o regime contábil (patrimonial), são reconhecidas uma despesa orçamentária realizada e uma variação patrimonial diminutiva, respectivamente, em

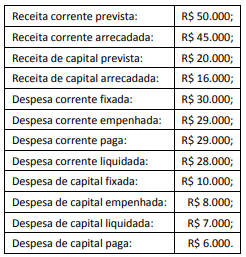

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um superávit de

A respeito das características qualitativas inerentes aos RCPGs, julgue os itens a seguir.

Característica qualitativa da informação, a comparabilidade permite que o usuário identifique semelhanças e diferenças entre dois conjuntos de fenômenos.