Evidenciará as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, segundo a Lei Nº 4.320/64 isso representa:

Analise as assertivas abaixo sobre o Balanço Financeiro, à luz do que dispõem as normas brasileiras aplicadas ao setor público:

- O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício, que pode ser feita deduzindo-se o saldo em espécie do exercício anterior do saldo em espécie para o exercício seguinte.

- O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício mediante a soma da receita orçamentária, mais as transferências financeiras recebidas, mais os recebimentos extraorçamentários, menos a despesa orçamentária, as transferências financeiras concedidas e os pagamentos extraorçamentários.

- As receitas orçamentárias são apresentadas líquidas de deduções. O detalhamento das deduções da receita orçamentária por fonte/destinação de recursos pode ser apresentado em quadros anexos ao Balanço Financeiro e em Notas Explicativas.

Quais estão corretas?

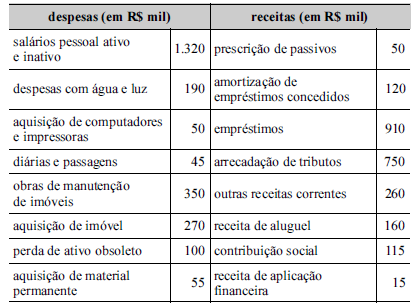

A partir da classificação das contas mostradas na tabela precedente, assinale a opção que apresenta corretamente os saldos das variações patrimoniais diminutivas e das aumentativas, respectivamente.

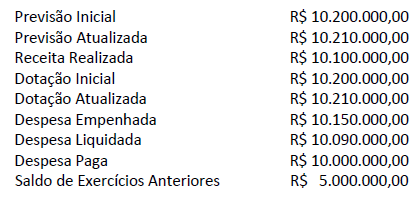

Um ente público apresentou as seguintes informações no seu Balanço Orçamentário, referente ao exercício financeiro

do ano X1:

Com base nessas informações, sabe-se que esse Balanço Orçamentário apresentará um superávit ou um déficit; no exercício financeiro de X1 é correto afirmar que foi apresentado um:

É a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

A definição acima é referente à(ao):

Em conformidade com a Lei nº 4.320/64, este balanço demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extra orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte:

No processo de avaliação, se ocorrerem mudanças, desde a data do relatório anterior, que justifiquem a remoção de elemento que tenha sido previamente reconhecido nas demonstrações contábeis, ocorrerá

Assinale a alternativa correta sobre as Demonstrações Aplicadas ao setor público.

De acordo com o Demonstrativo da Despesa com Pessoal contido no Relatório de Gestão Fiscal de certo Município relativo ao primeiro quadrimestre de 2019, a Receita Corrente Líquida no período de maio/18 a abril/19 foi de R$ 12.000,00, e a Despesa Total com Pessoal do Poder Executivo no mesmo período foi de R$ 6.000,00. Considerando os valores mencionados e os limites estabelecidos na Lei de Responsabilidade Fiscal (LRF) (alínea b do inciso III do art. 20 e parágrafo único do art. 22), chegamos à conclusão de que os valores calculados a título de Limite Máximo e Limite Prudencial para as despesas com pessoal do Poder Executivo foram, respectivamente, de:

A evidenciação dos bens permanentes das entidades públicas será realizada através do(a):

Quando o Balanço Orçamentário apresenta economia orçamentária, isso ocorre em razão de:

No balanço financeiro, os empréstimos tomados mediante operações de crédito por antecipação de receitas orçamentárias (ARO) devem ser considerados

As demonstrações contábeis no setor público possuem como finalidade disponibilizar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados.

Sobre as demonstrações contábeis aplicadas ao setor público, é INCORRETO afirmar:

Este demonstrativo de acordo com a Lei nº 4.320/64, demonstrará as receitas e despesas previstas em confronto com as realizadas.

De acordo com a Lei nº 4.320/64, os restos a pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária. Esta informação consta em qual demonstrativo contábil?