Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

A elaboração do balanço patrimonial não se vale somente de contas de natureza patrimonial, uma vez que há quadro de contas de compensação elaborado com a utilização de contas de natureza de controle.

Assinale a opção que indica a demonstração contábil aplicada ao setor público que evidencia as receitas e as despesas orçamentárias e os ingressos e dispêndios extra-orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O total dos ingressos extraorçamentários evidenciado no Balanço Financeiro referente ao ano de 2017 foi, em reais,

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O resultado financeiro apurado por meio do Balanço Financeiro referente ao ano de 2017 foi, em reais,

Com relação à Estrutura Conceitual da Contabilidade, analise as afirmativas abaixo e assinale a alternativa correta. I. A compreensibilidade é uma qualidade essencial das informações apresentadas nas demonstrações contábeis, ou seja, elas devem ser prontamente entendidas pelos usuários. II. A primazia da Essência sobre a Forma significa que as transações e eventos devem ser contabilizados e apresentados de acordo com a sua substância, independentemente de sua forma legal, para que a informação represente adequadamente as transações e outros eventos que ela se propõe a representar. III. Uma informação é material se a sua omissão ou distorção puder influenciar as decisões econômicas dos usuários, tomadas com base nas demonstrações contábeis. A materialidade depende do tamanho do item ou do erro, julgado nas circunstâncias específicas de sua omissão ou distorção. IV. A fim de atingir seus objetivos, as demonstrações contábeis são preparadas conforme o regime contábil de competência. Segundo esse regime, os efeitos das transações e outros eventos são reconhecidos quando ocorrem (e não quando caixa ou outros recursos financeiros são recebidos ou pagos) e são lançados nos registros contábeis e reportados nas demonstrações contábeis dos períodos a que se referem. V. As demonstrações contábeis são normalmente preparadas no pressuposto de que a entidade continuará em operação no futuro previsível. Dessa forma, presume-se que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações; se tal intenção ou necessidade existir, as demonstrações contábeis têm que ser preparadas numa base diferente e, nesse caso, tal base deverá ser divulgada.

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

O balanço patrimonial demonstra eventos contabilizados nas classes 1, 2, 3 e 4, bem como os registrados nas classes 7 e 8.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

O balanço patrimonial inclui contas do sistema de compensação.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

Se determinada empresa pública adquirir ações próprias para manter em tesouraria, a operação deverá ser incluída na demonstração das mutações do patrimônio líquido.

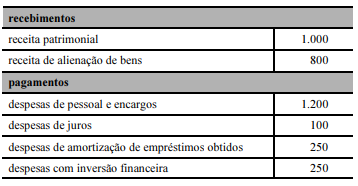

A contabilidade de um ente público apresentou as seguintes informações (valores em reais).

Acerca dessa situação, considerando a correta classificação das referidas operações, bem como a correta elaboração da respectiva demonstração de fluxo de caixa, julgue o seguinte item.

O fluxo das atividades operacionais gerou R$ 200 para a conta caixa.

Analise os itens abaixo, identifique as demonstrações contábeis aplicadas ao setor público e assinale a alternativa correta. I. Balanço Orçamentário II. Balanço Financeiro III. Balanço Patrimonial IV. Demonstração das Variações Patrimoniais V. Demonstração dos Fluxos de Caixa (DFC) VI. Demonstração das Mutações do Patrimônio Líquido (DMPL) VII. Demonstração do Resultado do Exercício

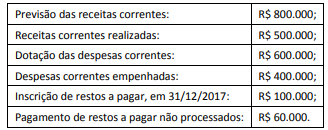

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

Assinale a opção que indica o resultado financeiro da entidade, no exercício de 2017.

Considere os seguintes demonstrativos públicos:

I. Balanço Orçamentário;

II. Demonstração das Origens e Aplicações;

III. Balanço Patrimonial;

IV. Demonstração das Variações Patrimoniais;

V. Demonstração dos Fluxos de Caixa.

São demonstrações contábeis aplicadas ao setor público:

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

Os relatórios contábeis de propósitos gerais abrangem as demonstrações contábeis, mas não se limitam a estas.

A respeito das características qualitativas inerentes aos RCPGs, julgue os itens a seguir.

As características qualitativas são inaplicáveis às informações não financeiras e prospectivas do ente que as divulga.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

Os valores inscritos em restos a pagar devem ser incluídos no cômputo das despesas orçamentárias demonstradas no balanço financeiro.