Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um superávit de

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

No quadro das contas de compensação, devem ser incluídos os atos que podem afetar o patrimônio do ente, já realizados ou não.

São finalidades das demonstrações contábeis, EXCETO:

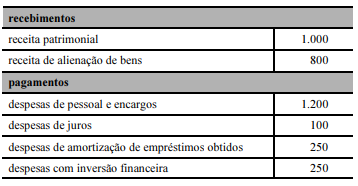

A contabilidade de um ente público apresentou as seguintes informações (valores em reais).

Acerca dessa situação, considerando a correta classificação das referidas operações, bem como a correta elaboração da respectiva demonstração de fluxo de caixa, julgue o seguinte item.

O fluxo das atividades de investimento gerou R$ 650 para a conta caixa.

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

O superávit obtido no balanço orçamentário consiste na diferença positiva entre as despesas previstas na lei orçamentária ou em créditos adicionais e as despesas efetivamente empenhadas.

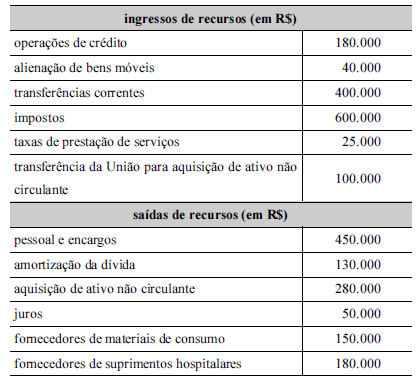

A tabela a seguir apresenta entradas e saídas de recursos pertencentes a um ente federativo municipal, em certo exercício financeiro.

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura como operacional.

Em um determinado ente público, o valor dos Restos a Pagar inscritos por ele em 31/12/2017 devem ser computados na

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

A apuração de um saldo de disponibilidades no balanço financeiro maior que o saldo de disponibilidades apurado no exercício financeiro imediatamente anterior constitui evidência de superavit financeiro.

A consolidação das demonstrações contábeis é o processo de agregação dos saldos das contas de mais de uma entidade, excluindo-se as transações recíprocas, de modo a evidenciar os macros agregados, proporcionando uma visão global do resultado. Assinale a alternativa que apresenta modalidades de consolidação no setor público.

Na demonstração das variações patrimoniais, o provisionamento de precatórios deverá ser registrado como variação

A respeito da estrutura conceitual que fundamenta a elaboração e a divulgação dos relatórios contábeis de propósitos gerais das entidades do setor público (RCPGs), julgue os itens que se seguem.

Os RCPGs se prestam a dar publicidade à prestação de contas da aplicação de recursos públicos, mas são desprovidos de poder comprobatório para a responsabilização de gestores.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

É vedado incluir, no superavit financeiro do exercício, os saldos das operações de crédito ainda não pagas.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada de receita e a dotação atualizada.

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

A demonstração de variações patrimoniais é composta por valores apresentados no balancete de dezembro de cada exercício nas classes 3, 4 e 6.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/1964, pelas demonstrações exigidas pela NBC T 16.6 – Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000. (Manual de Contabilidade Aplicada ao Setor Público – 2017). Dentre as demonstrações contábeis relacionadas no referido Manual, as que são exigidas pelo Art. 101 da Lei nº 4.320/1964 são:

I. Balanço Orçamentário.

II. Balanço Financeiro.

III. Balanço Patrimonial.

IV. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Quais estão INCORRETAS?