O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

O recebimento de uma receita extraorçamentária pelo ente público gera um registro em conta da classe 4, em contrapartida a uma conta da classe 1.

A alternativa que apresenta um demonstrativo contábil que é utilizado exclusivamente na contabilidade aplicada ao setor público é:

Em março de 2017, um determinado ente público realizou operação de crédito por antecipação de receita orçamentária para atender à insuficiência de caixa, cujo valor do principal foi R$ 150.000,00. Assim, de acordo com as determinações da Lei nº 4.320/1964, o valor de R$ 150.000,00 obtido por meio da operação de crédito por antecipação de receita orçamentária deve ser evidenciado no Balanço

A fim de garantir credibilidade às auditorias realizadas pelos Tribunais de Contas, Normas Brasileiras de Auditoria do Setor Público (NBASP, nível 1) preveem implementação de um sistema de controle de qualidade, que inclui controle e asseguração da qualidade do processo de auditoria. Esse sistema de controle de qualidade

Após prever, para determinado período, um montante de R$ 550.000 de receitas, um ente público fixou despesas no mesmo valor. Ao final do exercício financeiro, o ente constatou que a realização das receitas havia superado em R$ 25.000 a previsão inicial e que, relativamente às despesas, R$ 10.000 não haviam sido executados.

Com base na situação hipotética apresentada, o resultado da execução orçamentária consiste em

A Parte V – Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) do Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem como objetivo padronizar a estrutura e as definições dos elementos que compõem as DCASP. Com base no trecho acima, assinale a alternativa incorreta:

As seguintes informações foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Defensoria Pública referentes ao exercício financeiro de 2016, em reais.

O resultado financeiro da Defensoria Pública referente ao ano de 2016 foi, em reais, de

As demonstrações contábeis aplicadas ao Setor Público proporcionam informações de natureza orçamentária, patrimonial, financeira e econômica aos seus usuários, servindo como suporte a tomada de decisão, a transparência, controle social e a prestação de contas. Sobre os três tipos de balanço no setor público é CORRETO afirmar:

Durante o exercício social de um ente federativo, ocorreram as seguintes movimentações em caixa e equivalentes de caixa:

• ingresso de recursos provenientes de receitas tributárias;

• ingresso de recursos provenientes de operações de créditos;

• pagamento de juros e encargos da dívida;

• aquisição de ativos não circulantes;

• recebimento de transferências correntes.

Ao classificar as operações, o gestor do ente federativo deverá apresentar, na demonstração de fluxos de caixa,

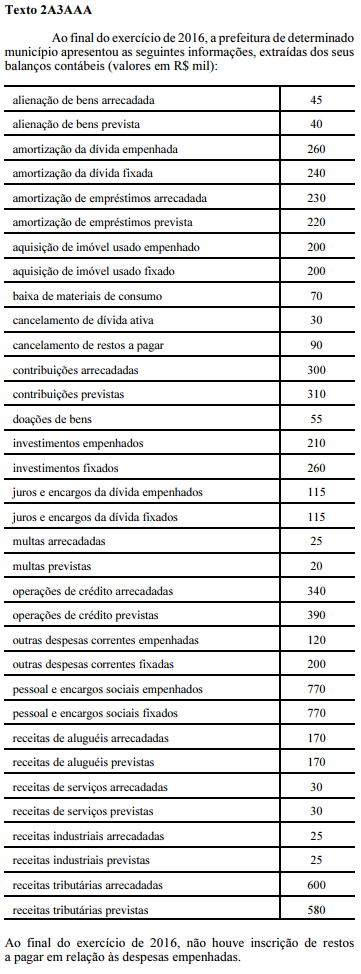

Depreende-se da tabela contida no texto 2A3AAA que as mutações passivas somaram

Na Defensoria Pública, o veículo teve o seu reconhecimento inicial, no Ativo

O Balanço Financeiro divide-se, em sua estrutura básica, em ingressos e dispêndios. Os ingressos estão assim representados:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é do escopo da contabilidade prover as informações relativas à administração patrimonial, financeira e orçamentária necessárias para que sejam conhecidos adequadamente a composição patrimonial e os resultados econômicos e financeiros das entidades públicas. Nesse contexto, julgue o item subsequente.

As variações patrimoniais devem ser reveladas pela contabilidade mesmo quando não resultem de execução orçamentária.

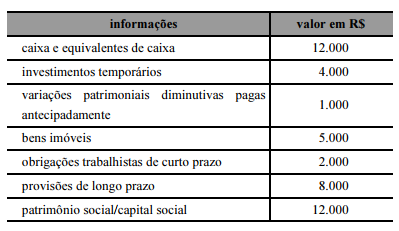

Para o levantamento do balanço patrimonial de uma entidade pública, foram apuradas, no período de 2016, as contas apresentadas na tabela a seguir.

Com base na classificação dessas contas, o ativo circulante da referida entidade, em 2016, deve corresponder a

Em uma situação hipotética, no exercício financeiro de 2016, uma entidade pública recebeu uma transferência intragovernamental no valor de R$ 600.000,00 para cobrir despesas correntes. Assim, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2016, tal transferência foi classificada na Demonstração dos Fluxos de Caixa da entidade pública como ingresso nos fluxos de caixa das atividades