A sociedade Empresária elaborou, em 31/12/2018, a sua Demonstração de Resultado do Exercício, conforme apresentado e, como determina a legislação societária, é obrigada a elaborar e divulgar a Demonstração do Valor Adicionado – DVA.

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é:

Um grupo de investidores estrangeiros planeja adquirir participação societária em uma companhia aberta brasileira, cuja atividade-fim é a produção de cosméticos. Este grupo tem especial interesse em entender como a empresa brasileira distribui seu resultado entre acionistas, empregados e governo. Em virtude da importância dada à destinação da riqueza gerada pela companhia, qual demonstrativo deverá ser primordialmente analisado por estes investidores estrangeiros?

O ganho com juros sobre o capital próprio recebido de participações societárias é classificado na Demonstração do Valor Adicionado - DVA como:

As comissões bancárias são classificadas na Demonstração do Valor Adicionado - DVA como:

As receitas de aplicações financeiras são classificadas na Demonstração do Valor Adicionado - DVA como:

As opções a seguir apresentam exemplos de transações classificadas como “Valor Adicionado recebido em transferência” na elaboração da Demonstração do Valor Adicionado, à exceção de uma. Assinale-a.

Segundo o Pronunciamento Técnico CPC 09, a Demonstração do Valor Adicionado é formada por duas partes: a primeira, responsável por apresentar de forma detalhada a riqueza criada pela entidade, e a segunda, que apresenta de forma detalhada como a riqueza obtida pela entidade foi distribuída.

Associe os principais componentes da segunda parte da DVA com as informações que constam em cada componente e que estão apresentadas a seguir.

I – Pessoal

II – Impostos, Taxas e Contribuições

III – Remuneração de Capital de Terceiros

IV – Remuneração de Capital Próprio

P - Aluguéis Q - Lucros Retidos

R - Imposto de Renda de Pessoa Jurídica

S - Energia Elétrica

T - 13o Salário

As associações corretas são:

Considerando a Demonstração do Valor Adicionado (DVA), é correto afirmar que faz parte do grupo dos valores adicionados recebidos ou entregues em transferência:

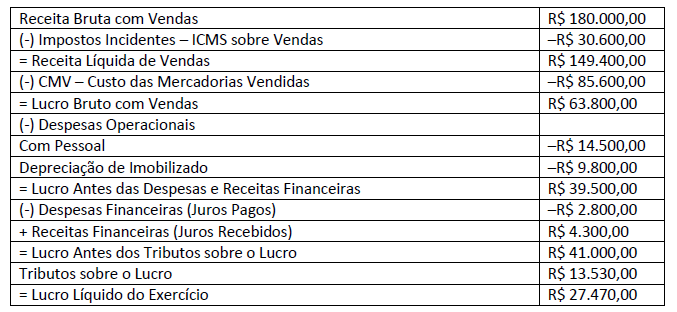

Sobre a empresa Gama, considere:

Com base nessas informações, é correto afirmar que

Uma entidade efetuou as seguintes operações em 2017:

• Receita de vendas: R$600.000.

• Custo das mercadorias vendidas: R$250.000.

• Receita com a venda de ativo imobilizado: R$80.000.

• Custo do ativo imobilizado vendido: R$70.000.

• Receita de equivalência patrimonial: R$150.000.

• Despesa de salários de funcionários próprios: R$100.000.

• Despesa de salários de funcionários terceirizados: R$40.000.

• Despesa de aluguel: R$36.000.

Com base nas informações acima e na NBC TG 09 – Demonstração do Valor Adicionado, assinale a alternativa que indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da entidade em 31/12/2017.

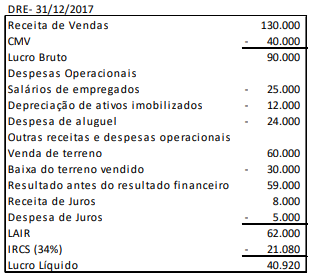

Uma entidade apresentava, em 31/12/2017, a Demonstração do Resultado do Exercício (DRE) a seguir.

Com base na DRE acima, assinale a opção que indica o Valor Adicionado a Distribuir da entidade.

Os valores relativos aos gastos acumulados com a construção de ativos pela empresa para uso próprio na Demonstração do Valor Adicionado devem ser classificados como:

Em relação à contabilização dos juros sobre capital próprio a pagar na Demonstração do Valor Adicionado, de acordo com o Pronunciamento Técnico CPC 09 - Demonstração do Valor Adicionado, assinale a afirmativa correta.

Os serviços prestados por fornecedores são classificados na Demonstração do Valor Adicionado - DVA como:

As receitas financeiras, inclusive as variações cambiais ativas, receitas como os dividendos relativos a investimentos avaliados ao custo, aluguéis e direitos de franquias devem ser apropriados na Demonstração do Valor Adicionado como: