O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração dos Fluxos de Caixa (DF(C):

Na elaboração da Demonstração dos Fluxos de Caixa pelo método indireto, são tratados como ajuste de resultado

Ao se elaborar a Demonstração de Fluxo de Caixa, deve- se atentar às transações relacionadas a atividades de investimento e financiamento que afetam ativos e passivos, mas não impactam o Caixa. Indique a opção abaixo que indica esse tipo de transação:

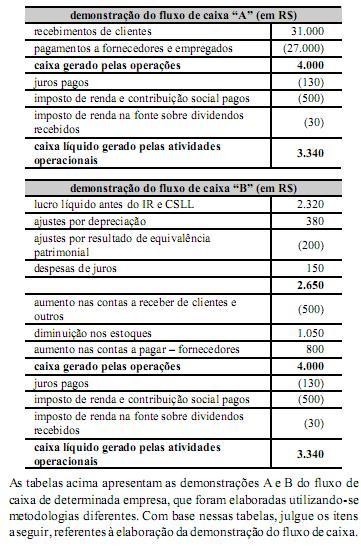

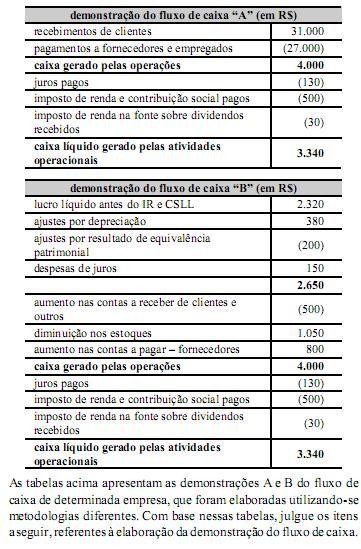

Nas duas tabelas, o valor do caixa líquido gerado pelas atividades operacionais está incorreto: valores de juros pagos não podem ser computados nas atividades operacionais.

A demonstração A foi elaborada pelo método direto, enquanto a demonstração B foi elaborada pelo método indireto.

Observe a tabela, a seguir, com dados discriminados, todos extraídos dos relatórios contábeis de uma determinada empresa, ao final de um exercício financeiro qualquer, utilizando a técnica de elaboração da demonstração do fluxo de caixa método direto.

Assinale a alternativa que apresenta, correta e respectivamente, os valores, em reais, das atividades operacionais, de investimentos e de financiamentos.

Uma companhia de capital fechado com patrimônio líquido superior a 2 milhões informou:

Considerando exclusivamente as informações apresentadas pela companhia e a boa técnica contábil para a elaboração

da Demonstração dos Fluxos de Caixa, pelo método direto, o caixa líquido das atividades de financiamento, em reais,

aumentou

Na avaliação de empresas, o aspecto temporal é contemplado normalmente sob duas vertentes distintas: o intervalo do

período explícito e o intervalo do período residual (perpetuidade).

Nesse contexto, a perpetuidade é entendida como uma

Na determinação do valor de uma empresa, um dos componentes utilizados é o fluxo de caixa operacional disponível, no qual tem papel importante a determinação da taxa de crescimento prevista.

A taxa de crescimento dos fluxos de caixa (g) é determinada através do produto do percentual de reinvestimento dos fluxos operacionais de caixa (b) pela taxa de retorno (r) a que esse capital é aplicado. Ou seja, a taxa de crescimento dos fluxos de caixa é apurada pela da fórmula

g = b x r Considere uma companhia que estima reinvestir 80% de seus lucros operacionais a uma taxa de retorno de 12,5% ao ano e projeta os fluxos de caixa operacionais, iniciando o primeiro ano com o lucro operacional referencial líquido do imposto de renda de R$ 200.000,00.

Dessa forma, o Fluxo de Caixa Operacional Disponível projetado para o terceiro ano, em reais, é

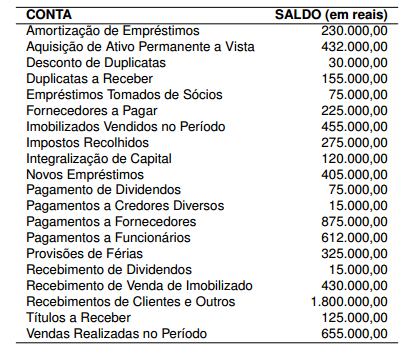

Observe os seguintes dados para elaboração da Demonstração do Fluxo de Caixa da Empresa:

Aplicações em ativo intangível...................................... 796,00

Aquisição de máquinas e equipamentos.................... 7.565,00

Despesas com publicidade......................................... 1.274,00

Despesas diversas........................................................ 637,00

Dividendos pagos.......................................................... 796,00

Empréstimos bancários pagos................................... 3.810,00

Empréstimos obtidos.................................................. 3.754,00

Impostos pagos............................................................. 477,00

Pagamento a fornecedores........................................ 6.450,00

Recebimento de duplicatas....................................... 11.501,00

Venda de ativo imobilizado......................................... 6.598,00

Com base nesses dados, sabendo-se que o saldo fi nal de caixa da empresa era de 2.004,00, pode-se afi rmar que o método de apuração do fl uxo de caixa e o saldo inicial são respectivamente:

Uma empresa de comércio varejista encerrou o exercício de 2012 e apurou que o fluxo de caixa líquido das atividades operacionais foi de R$ 7.380,00 e que as atividades de investimento consumiram um caixa líquido de R$ 9.270,00. Se o saldo inicial de caixa era de R$ 800,00, e a variação líquida de caixa e equivalentes no período foi de R$ 2.500,00, então,

A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto ou indireto e evidenciar as movimentações havidas no caixa e seus equivalentes de caixa, nos seguintes fluxos:

Com base na legislação societária, nos princípios fundamentais de

contabilidade e nos pronunciamentos contábeis do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens subsequentes,

referentes à elaboração de demonstrações contábeis.

Companhia aberta cujo patrimônio líquido, na data do balanço, seja inferior a R$ 2.000.000,00 não está obrigada a apresentar a demonstração dos fluxos de caixa.

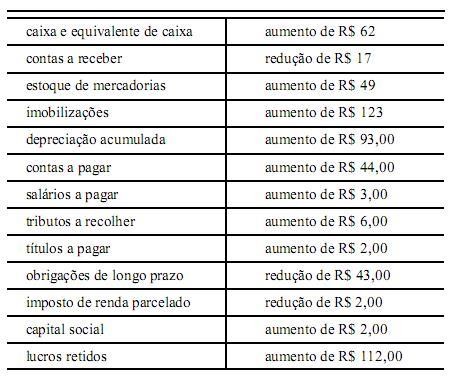

A tabela acima apresenta as variações entre os dois últimos exercícios das contas patrimoniais de determinada empresa. Sabendo que essa empresa obteve lucro líquido no exercício atual de R$ 140,00 e pagou, em dinheiro, dividendos no valor de R$ 28,00, julgue os itens seguintes.

O total de fontes de caixa é superior a R$ 300,00.

Atenção: Para responder às questões de números 21 a 26,

considere abaixo os saldos finais das contas no biênio 2011/2012 da Cia Interplanetária.

Na elaboração do Fluxo de Caixa pelo método indireto, o resultado ajustado corresponde a