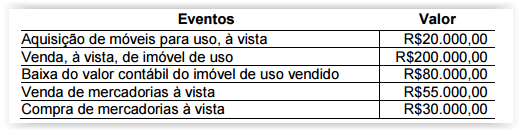

Uma Sociedade Empresária apresentou os seguintes eventos em 2015:

Considerando-se o reflexo desses eventos nas atividades apresentadas na Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Julgue os itens seguintes, relativos à demonstração dos fluxos de caixa (DFC).

O aumento do capital social, que se inclui entre as mudanças

na composição do capital próprio da empresa, é uma entrada

de caixa que deve ser apresentada na DFC como fluxo das

atividades de investimento.

Julgue os itens que se seguem, relativos à apuração dos resultados das gestões previdencial e administrativa e à apuração do fluxo dos investimentos.

A conta patrimonial denominada apuração do fluxo dos

investimentos permite que sejam identificadas transferências

de recursos entre os fluxos de investimentos e as gestões

previdencial e administrativa decorrentes dos resultados

positivos ou negativos dos investimentos.

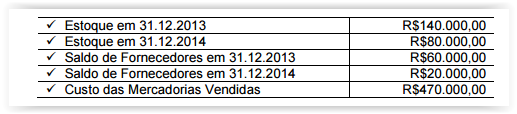

Uma Sociedade Empresária apresentou os seguintes dados extraídos da

contabilidade referente ao ano de 2015:

- Receita de Vendas R$90.000,00

- Variação positiva de Contas a Receber R$60.000,00

- Pagamento a fornecedores R$20.000,00

- Compra à vista de Ativo Imobilizado R$15.000,00

A variação de Contas a Receber deveu-se única e exclusivamente a

recebimentos de vendas de mercadorias efetuadas no período.

Com base nos dados apresentados, o caixa gerado nas atividades

operacionais foi de:

Com relação à divulgação e análise das demonstrações contábeis,

julgue os próximos itens.

Na apresentação da demonstração dos fluxos de caixa pelo

método direto, há a necessidade de apresentação de

informações complementares em notas explicativas, o que não

ocorre ao se optar pelo método indireto. Assim, caso a empresa

opte pelo método direto, ela deverá evidenciar os montantes de

juros, imposto de renda e contribuição social sobre o lucro

líquido pagos durante o período.

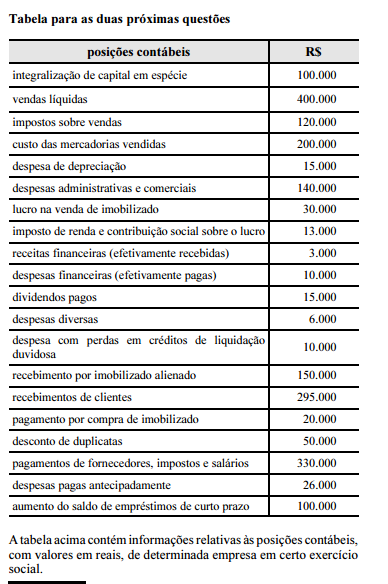

Ainda com relação aos dados apresentados na tabela, assinale a opção correta acerca da demonstração dos fluxos de caixa (DFC).

Uma Sociedade Empresária apresentou os seguintes dados que foram extraídos

de sua contabilidade:

A movimentação do estoque é composta por compras e baixa por vendas.

Todas as compras foram efetuadas a prazo.

A movimentação de fornecedores corresponde à contrapartida de compras e

pagamentos.

A Demonstração dos Fluxos de Caixa é elaborada pelo Método Direto.

Com base nos dados apresentados, o caixa consumido para pagamento de

fornecedores é de:

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

O efeito das mudanças nas taxas de câmbio sobre o caixa e

equivalentes de caixa, mantidos em moeda estrangeira, deve

ser classificado, na demonstração dos fluxos de caixa, como

fluxos de caixa das atividades operacionais.

Em relação ao conteúdo da Demonstração dos Fluxos de Caixa de uma Sociedade Comercial, assinale a opção CORRETA.

A respeito da análise e avaliação econômica e financeira, julgue os

itens a seguir.

A montagem do fluxo de caixa deve levar em conta o rigor das

normas internacionais, não se admitindo o registro de fluxos

virtuais de caixa; portanto, recomenda–se que, na operação de

desconto de duplicatas, seja considerado o recebimento do

valor líquido descontado pelo banco como uma entrada

classificada entre as atividades operacionais.

Considera–se como equivalente de caixa, para efeito da elaboração da demonstração dos fluxos de caixa,

A demonstração dos fluxos de caixa de uma Entidade deve apresentar os fluxos de caixa do período classificados por atividades. Essa classificação proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa. Essas informações podem ser usadas também para avaliar a relação entre essas atividades, que são:

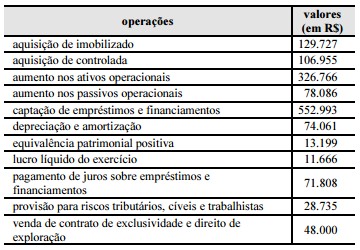

A tabela acima apresenta informações para a elaboração da demonstração dos fluxos de caixa de determinada empresa para o ano de 2013. Com base nessas informações, após a elaboração, pelo método indireto, da demonstração dos fluxos de caixa de acordo com o Pronunciamento Técnico do CPC 03 (R2),

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

A demonstração dos fluxos de caixa, obrigatória para diversos tipos de entidade, incorpora, nos fluxos de investimento e financiamento, as origens e aplicações de recursos que não afetam o capital circulante líquido.

Com base na NBC TG 03 (R2) — Demonstração dos Fluxos de Caixa, na elaboração da Demonstração dos Fluxos de Caixa, classificam–se como atividade de financiamento os: