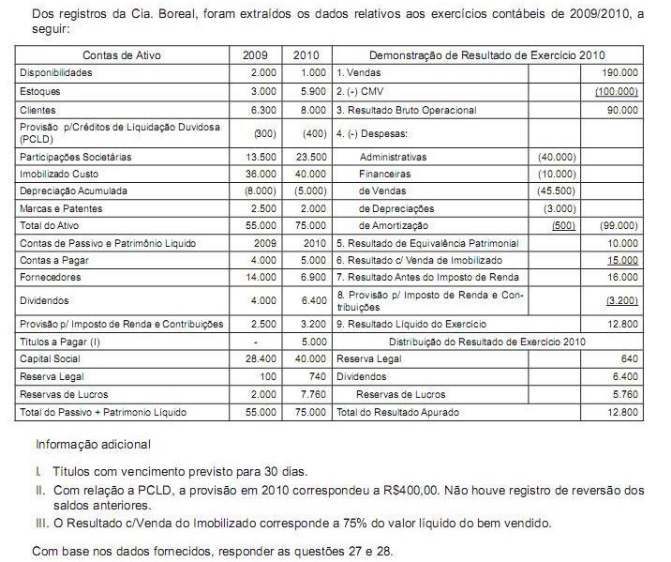

Para a elaboração da Demonstração dos Fluxos de Caixa da Cia. Boreal, deve-se considerar que

Em relação à demonstração do fluxo de caixa (dfc), julgue os itens

subsequentes.

Na elaboração do fluxo de caixa operacional pelo método indireto, o valor das depreciações e amortizações do período é acrescentado ao saldo do lucro líquido.

A Demonstração do Fluxo de Caixa (DFC) mostra as origens e aplicações financeiras, sendo base para a análise da capacidade de pagamento das obrigações da empresa.

De acordo com a legislação vigente, quais os métodos de evidenciação da DFC?

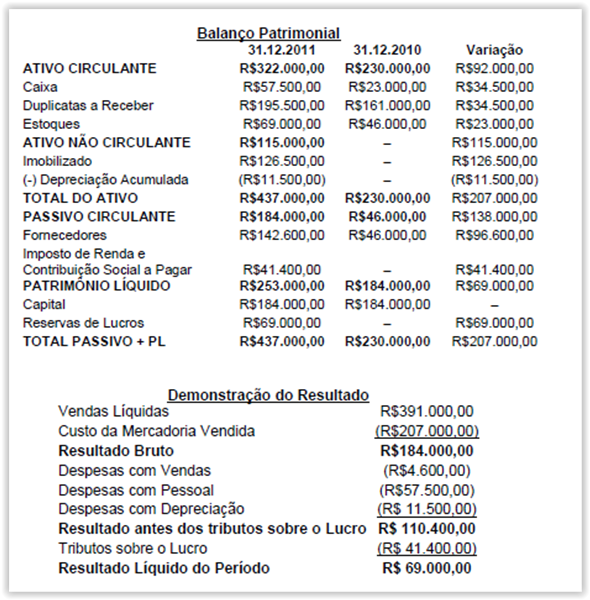

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual

foi acrescida uma coluna de variação, e também a Demonstração do Resultado

do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados

apresentados, as atividades operacionais geraram caixa no valor de:

Relacione as atividades descritas de uma empresa comercial na primeira

coluna com exemplos de fluxos de caixa que decorrem dessas atividades na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Atividades Operacionais

(2) Atividades de Investimentos

(3) Atividades de Financiamento

( ) Pagamentos em caixa pelo arrendatário para

redução do passivo relativo a arrendamento

mercantil financeiro.

( ) Recebimentos de caixa resultantes da venda de

intangíveis.

( ) Pagamentos de caixa a empregados.

( ) Caixa recebido pela emissão de debêntures.

A sequência CORRETA é:

Em uma Demonstração dos Fluxos de Caixa, a movimentação financeira decorrente das transações de venda de um veículo que era utilizado pela diretoria, do resgate de uma aplicação financeira de longo prazo (não equivalente à caixa), do pagamento de dividendos, da compra de mercadoria para venda (em uma empresa comercial) estão apresentadas respectivamente em:

Em X9, as atividades operacionais da Cia. X consumiram R$ 3.000, as atividades de financiamentos consumiram R$ 7.000 e as atividades de investimento geraram R$ 12.000. Qual foi o saldo de caixa e equivalentes a caixa da Cia. X em 31/12/X9, considerando que esse saldo em 01/01/X9 era de R$ 14.000?

Uma sociedade empresária foi constituída em 31.12.2010 com capital de R$100.000,00, dos quais R$10.000,00 foram integralizados em dinheiro naquela data.

Em janeiro de 2011, os sócios entregaram mais R$30.000,00 em dinheiro e R$40.000,00 em terrenos. Ainda em janeiro, a sociedade empresária adquiriu

mercadorias para revenda por R$32.000,00, metade à vista e metade para pagamento em 30 dias.

Desconsiderando a incidência de tributos e com base nos dados informados, é CORRETO afirmar que, na Demonstração dos Fluxos de Caixa relativa ao mês de

janeiro de 2011:

O resultado negativo da equivalência patrimonial na Demonstração dos Fluxos de Caixa elaborada pelo método indireto constitui

Na elaboração da Demonstração dos Fluxos de Caixa são classificadas como Atividades de Financiamento:

Dados extraídos da escrituração contábil da Cia. Juazeiro do Sul, relativos ao exercício encerrado em 31-12-2010:

Saldo inicial de Fornecedores...........................250.000,00

Saldo final de Fornecedores.............................280.000,00

usto das Mercadorias Vendidas .....................620.000,00

Estoque inicial de Mercadorias .........................150.000,00

Estoque final de Mercadorias ...........................170.000,00

A companhia elabora o fluxo de caixa das atividades operacionais pelo método indireto. Abstraindo-se os tributos incidentes sobre as compras, o valor pago pela entidade aos seus fornecedores no exercício de 2010 correspondeu, em R$, a

Uma sociedade empresária apresentou, no exercício de 2010, uma variação positiva no saldo de caixa e equivalentes de caixa no valor de R$18.000,00. Sabendo-se que o caixa gerado pelas atividades operacionais foi de R$28.000,00 e o caixa consumido pelas atividades de investimento foi de R$25.000,00, as atividades de financiamento:

São dadas as seguintes informações, em R$, extraídas da escrituração contábil da Cia. ABC, que elabora a Demonstração dos Fluxos de Caixa pelo método direto:

Saldo da conta Duplicatas a Receber em 31-12-2009.................................................. 385.890,00

Saldo da conta Duplicatas a Pagar em 31-12-2010...................................................... 388.650,00

Vendas efetuadas pela companhia no exercício de 2010............................................. 956.230,00

Compras efetuadas pela companhia no exercício de 2010 .......................................... 487.340,00

Saldo da conta Duplicatas a Pagar em 31-12-2009...................................................... 416.220,00

Saldo da conta Duplicatas a Receber em 31-12-2010.................................................. 352.810,00

O valor das vendas recebidas dos clientes no exercício de 2010 foi, em R$,

Um dos eventos que afetam financeiramente os Fluxos de Caixa das empresas é

Com respeito às características das demonstrações contábeis,

segundo a legislação e normatização vigentes, julgue os itens a

seguir.

Antes de a Lei n.º 11.638/2007 entrar em vigor, a demonstração de fluxo de caixa já era exigida para alguns tipos de empresa.