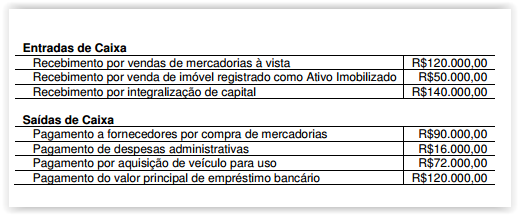

Uma Sociedade Empresária comercial apresentou os seguintes dados para elaboração da Demonstração dos Fluxos de Caixa relativa ao ano de 2016:

O saldo de Caixa e Equivalentes de Caixa era de R$12.800,00, em 31.12.2015.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, em relação à Demonstração dos Fluxos de Caixa é CORRETO afirmar que:

A Demonstração dos Fluxos de Caixa evidencia as entradas e saídas de recursos da empresa. A saída de recursos destinada ao resgate de ações da própria empresa (recompra de ações) é classificada como:

A Demonstração do Resultado do ano de 2016 e os Balanços Patrimoniais em 31/12/2015 e 31/12/2016 da empresa Drones não voadores S.A. são apresentados nos dois quadros abaixo.

Durante o ano de 2016 a empresa não vendeu nenhum outro bem ou direito do Ativo não circulante além do terreno, não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores em reais no ano de 2016, correspondentes ao Caixa das Atividades Operacionais, Caixa das Atividades de Investimento e ao Caixa das Atividades de Financiamento foram, respectivamente, em reais:

Para efeito de levantamento da demonstração dos fluxos de caixa, o valor de caixa e equivalentes de caixa é composto por

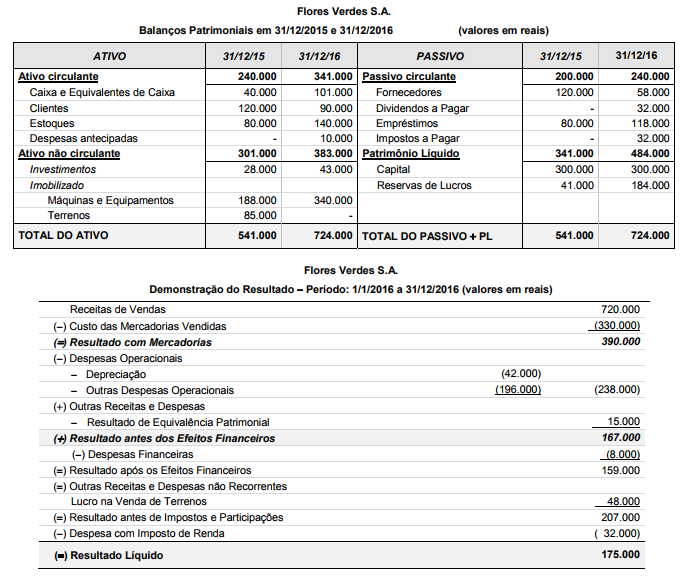

A empresa Flores Verdes S.A. publicou os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado para o ano 2016, os quais são apresentados abaixo.

Durante o ano de 2016 a empresa não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor em reais correspondente ao Caixa das Atividades Operacionais é

Julgue os itens seguintes, relativos à demonstração dos fluxos de caixa (DFC).

A conta de aplicação financeira de liquidez imediata em moeda

corrente, constante no grupo do ativo circulante, é exemplo de

equivalente de caixa componente da DFC.

Com base nas normas de contabilidade aplicáveis às demonstrações

financeiras, julgue os itens subsecutivos.

São denominados equivalentes de caixa os investimentos

conversíveis em moeda e que apresentam alto risco de

alteração de valor, sendo necessária a exposição, no relatório

de administração, dos critérios adotados para identificar as

aplicações em equivalente de caixa.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

Para as companhias abertas, é indispensável a demonstração

dos fluxos de caixa; para as fechadas, há obrigatoriedade de

demonstração das origens e aplicações dos recursos.

A partir dessas informações, extraídas da demonstração do fluxo de

caixa de determinada companhia referente ao exercício de 2015,

assinale a opção correta, de acordo com o método indireto.

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens subsequentes, a respeito das demonstrações contábeis.

A apuração dos fluxos de caixa pelo método indireto implica a realização de conciliação com os valores obtidos por meio do método direto.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

A demonstração dos fluxos de caixa, composta pelo fluxo dos

financiamentos, dos investimentos e pelo fluxo operacional,

deve ser elaborada por um dos seguintes métodos: método

indireto, em que se apresentam os principais componentes das

atividades operacionais; ou método direto, também

denominado método da reconciliação, que parte do lucro

líquido até chegar ao saldo em caixa.

Com base nas normas de contabilidade aplicáveis às demonstrações

financeiras, julgue os itens subsecutivos.

No fluxo de caixa pelo método indireto, as variações positivas

(negativas) do ativo circulante aumentam (reduzem) o caixa e

as variações positivas (negativas) do passivo circulante

reduzem (aumentam) o caixa.

No que se refere às principais demonstrações contábeis previstas

em lei, julgue os itens que se seguem.

Aplicação de liquidez imediata que possa ser sacado por valor previamente conhecido e que não esteja sujeito a risco de perda de valor é um equivalente de caixa.

Julgue os itens a seguir, no que se refere a demonstrações contábeis.

O total de recursos aplicados na compra de mercadorias

adquiridas para revenda e com pagamento à vista deve ser

classificado como fluxo de atividades operacionais na

demonstração dos fluxos de caixa.

Julgue os itens seguintes, relativos à demonstração dos fluxos de caixa (DFC).

A análise da DFC de uma entidade proporciona aos seus

usuários uma base acerca da capacidade da entidade de gerar

caixa e equivalentes de caixa, nos diferentes fluxos que a

compõem