Assinale a alternativa que apresenta a estrutura de um Fluxo de Caixa em uma empresa

De acordo com a NBC TG 03 (R1) — Demonstração dos Fluxos de Caixa, assinale a opção que apresenta apenas exemplos de itens de Fluxo de Caixa das Atividades de Investimentos.

No que se refere ao plano de contas aplicado ao setor público e às demonstrações contábeis do setor público, julgue os próximos itens.

Os pagamentos de juros e encargos das dívidas interna e externa são considerados como desembolsos no fluxo de caixa das atividades de financiamento.

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Conforme o setor de atuação e o porte da entidade, a demonstração dos fluxos de caixa pode ser divulgada por três métodos distintos: o método do valor presente, o método direto e o método indireto.

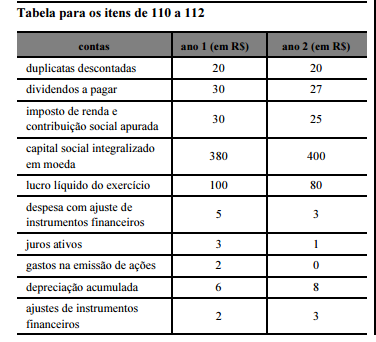

A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2.

Na apuração da demonstração dos fluxos de caixa do ano 2 pelo método indireto, o caixa gerado nas atividades de financiamento será composto por, pelo menos, duas contas, e o caixa gerado pelas atividades operacionais, por, pelo menos, três contas.

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis.

Na elaboração da demonstração dos fluxos de caixa, um dos requisitos para se considerar uma aplicação financeira como equivalente de caixa é o fato de a finalidade dessa aplicação ser o atendimento a compromissos financeiros de curto prazo.

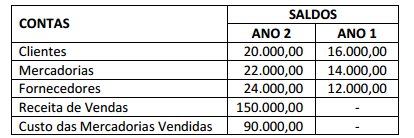

Uma empresa apresentou as seguintes informações ao final do Ano 2

Considerando o método direto para cálculo do caixa gerado pelas operações do fluxo de caixa, os valores de recebimento

de vendas e pagamento de fornecedores referentes ao Ano 2 são, respectivamente,

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

A integralização de capital em dinheiro pelos acionistas e a venda à vista de um item do ativo imobilizado são eventos que devem ser classificados como fluxos de caixa das atividades de financiamento na demonstração dos fluxos de caixa.

Tendo como referência as disponibilidades, as características, os critérios de contabilização e os reflexos nas demonstrações contábeis das empresas, julgue os itens seguintes.

Considere que, com a copa do mundo de futebol no Brasil, seja normal que as empresas recebam em moedas estrangeiras. Nesse caso, os ganhos ou perdas não realizados, resultantes de mudanças nas taxas de câmbio, são fluxos de caixa e devem ser evidenciados como fluxo de atividade operacional no demonstrativo dos fluxos do disponível.

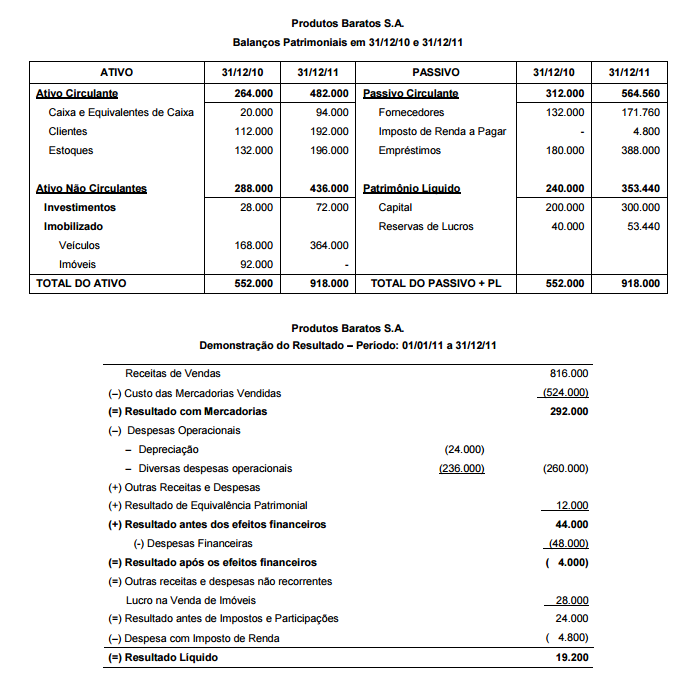

Os Balanços Patrimoniais em 31/12/2010 e 31/12/2011 e a Demonstração do Resultado para o ano 2011 da empresa Produtos Baratos S.A. são apresentados nos dois quadros abaixo (valores em reais).

Sabe-se que no ano 2011 a empresa não vendeu qualquer participação societária, não vendeu veículos e não pagou as despesas financeiras do ano. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,

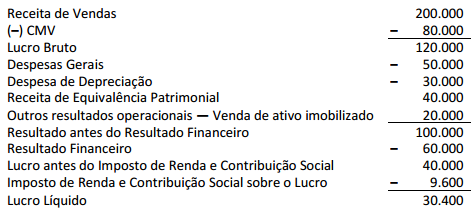

Uma empresa apresentou em 31/12/2013 a seguinte Demonstração do Resultado do Exercício, em Reais:

A conta Despesas Gerais é constituída por: Provisão para Créditos de Liquidação Duvidosa: R$ 4.000,00, Despesas de

Salários: R$ 36.000,00 e Perda por Irrecuperabilidade de Ativos: R$ 10.000,00. Com base nas informações e seguindo

as recomendações do Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa, o valor total (em Reais)

dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional na Demonstração dos Fluxos de

Caixa elaborada de acordo com o método Indireto, em 31/12/2013, é de

O CPC 03 – Demonstração dos Fluxos de Caixa versa sobre a

elaboração e a apresentação desta demonstração.

Em relação à classificação dos juros pagos e recebidos, o CPC

determina que

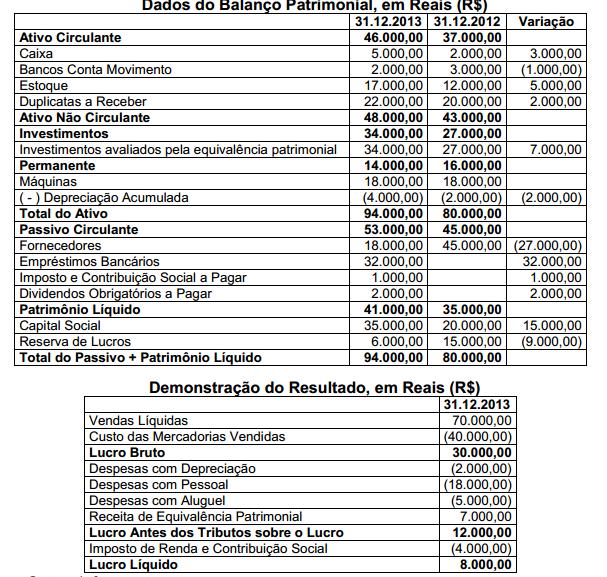

Uma sociedade empresária apresentou as seguintes informações, para fins de

elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

• Do lucro líquido do período, R$2.000,00 foram destinados para dividendos

obrigatórios, ainda não pagos.

• O empréstimo bancário foi contratado em 31.12.2013.

• O aumento de Capital foi realizado com reservas de lucros.

• O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no

período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa,

é CORRETO afirmar que:

Em relação ao tratamento a ser dado ao valor dos dividendos e juros sobre capital próprio pagos durante o exercício, a NBC TG 03 (R1) — Demonstração dos Fluxos de Caixa:

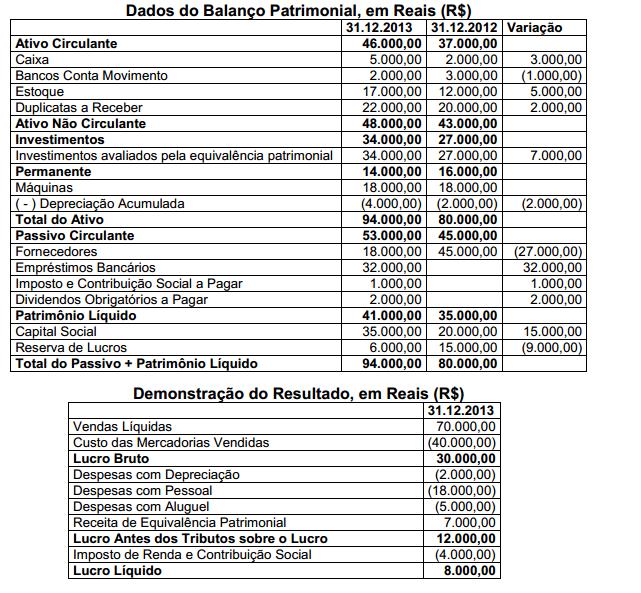

Uma sociedade empresária apresentou as seguintes informações, para fins de

elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

• Do lucro líquido do período, R$2.000,00 foram destinados para dividendos

obrigatórios, ainda não pagos.

• O empréstimo bancário foi contratado em 31.12.2013.

• O aumento de Capital foi realizado com reservas de lucros.

• O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos

no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa,

é CORRETO afirmar que: