Um fluxo de caixa consiste em um pagamento inicial de R$ 2.000,00 seguido de cem recebimentos em períodos futuros, de R$ 20,00 cada um.

Esse fluxo de caixa tem

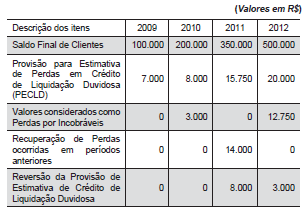

O departamento de análise de crédito da empresa Comércio Geral S.A. apresenta ao comitê de políticas contábeis, da empresa, o relatório a seguir, relativo ao comportamento dos recebíveis nos últimos quatro anos.

O efeito no Fluxo de Caixa relativo ao recebimento dos saldos fornecidos de Clientes foi de:

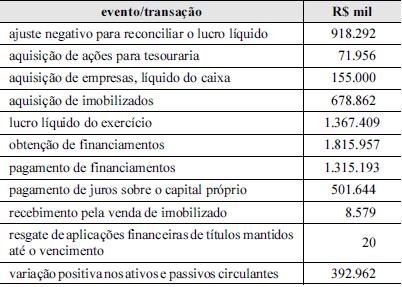

Considere que, para elaborar a demonstração do fluxo de caixa, de

acordo com a legislação societária, determinada companhia de

capital aberto tenha apurado as operações que afetaram o caixa e

seus respectivos valores, referentes ao ano de 2011, conforme

mostra a tabela acima. Considere, ainda, que o saldo de caixa e

equivalentes de caixa, no início do exercício de 2011, tenha sido

igual a R$ 211.159 mil e que a variação cambial tenha gerado um

efeito positivo nas disponibilidades na ordem de R$ 1.340 mil. Com

base nessas informações e na tabela apresentada, julgue o item

subsequente.

Durante o exercício de 2011, as atividades operacionais e de investimento geraram caixa, porém as atividades de financiamento consumiram um valor superior ao gerado. Em consequência disso, o saldo de caixa e equivalentes de caixa, no final do exercício de 2011, ficou inferior a R$ 160.000.

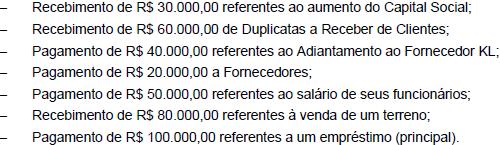

A Cia. Paga Bem realizou as seguintes transações que impactaram seu Caixa e Equivalentes de Caixa durante o mês de agosto de 2013:

Com base nas informações acima, o Fluxo de Caixa das Atividades Operacionais da empresa, decorrente do registro destas transações, foi

Julgue os itens subsecutivos, acerca de demonstrações contábeis.

Os pagamentos de caixa a investidores para adquirir ou resgatar ações da entidade são classificados, na demonstração do fluxo de caixa, como atividades de financiamento.

Nos termos da Contabilidade Societária, a demonstração contábil que possui o objetivo primário de prover informações relevantes sobre os pagamentos e recebimentos, em dinheiro, de uma empresa, ocorridos durante determinado período, denomina-se

Pelo método indireto de elaboração da Demonstração dos Fluxos de Caixa, o aumento de Duplicatas a receber contribui para a formação do :

A Cia. X presta serviços de perícia contábil. Em 31.12.2009, a Cia. X apresentava os seguintes saldos em seu Balanço Patrimonial: Caixa: R$ 15.000,00; Clientes: R$ 2.000,00; Imóvel: R$ 100.000,00; Depreciação Acumulada: R$ 90.000,00; Salários a Pagar (curto prazo): R$ 5.000,00; Capital Social: R$ 18.000,00; Reserva de Lucros: R$ 4.000,00. Durante janeiro de 2010, a empresa efetuou as seguintes operações

recebimento do saldo com clientes.

prestação de serviços a prazo no valor de R$ 20.000,00, sendo constituída provisão para perdas estimadas para créditos de liquidação duvidosa no valor de 5%.

reconhecimento da Despesa de Depreciação do imóvel, a 12% ao ano, calculada pelo método linear, considerando valor residual de R$ 5.000,00.

pagamento da dívida de salários .

reconhecimento e pagamento de despesas de salários no valor de R$ 2.000,00.

reconhecimento de despesas gerais no valor de R$6.000,00 para pagamento no mês seguinte.

Considerando a elaboração da Demonstração do Fluxo de Caixa pelo método indireto, qual deverá ser o valor total dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional em 31.01.2010?

As vendas de ações emitidas e os empréstimos obtidos no mercado mediante emissão de debêntures ou outros instrumentos de dívida de curto ou longo prazo são exemplos de entradas de caixa classificados nas atividades de financiamento e evidenciados na demonstração do fluxo de caixa.

Em relação à demonstração do fluxo de caixa (dfc), julgue os itens

subsequentes.

As operações de pagamento de empréstimos e compra de imobilizados geram, respectivamente, reduções nos fluxos de caixa de investimento e de financiamento.

Em relação à demonstração do fluxo de caixa (dfc), julgue os itens

subsequentes.

O aumento do valor de contas a receber de clientes no final do período em relação ao valor do início do período implica redução no fluxo de caixa operacional.

Quando da elaboração da Demonstração dos Fluxos de Caixa (DFC), pelo método indireto, uma sociedade anônima de capital aberto apresentou as seguintes informações parciais:

aumento do saldo da conta Duplicatas a Receber 2.000,00

aumento do saldo da conta Fornecedores 1.800,00

depreciação do período 1.200,00

Considerando exclusivamente as informações recebidas, é lícito afirmar que o Caixa gerado pelas Atividades Operacionais, apurado pelo método indireto,

A Companhia Planaltina S.A. realizou, no exercício social de 2011, as seguintes operações:

Pagamento de salários................................................... 2.800

Integralização de capital em dinheiro......................... .10.000

Venda de mercadorias à vista...................................... 21.000

Venda de mercadorias a prazo..................................... 10.000

Aquisição à vista de móveis e utensílios....................... 5.000

Empréstimo efetuado em banco.................................. 10.000

Pagamento de impostos IPTU ................................... 5.000

Aquisição à vista de investimento permanente............ 15.000

Pagamento de despesas gerais...................................... 8.500

Compra a prazo de matéria-prima................................ 6.000

Amortização de financiamentos obtidos...................... 7.000

Pagamento a fornecedores............................................ 8.000

Alienação de bônus de subscrição................................ 5.000

Venda à vista de bens fixos........................................... 8.000

Com esses dados, pode-se afirmar que, em 31/12/2011, na elaboração do DFC, o fluxo líquido de caixa, referente às atividades operacionais, foi igual a:

Acerca da elaboração da demonstração do fluxo de caixa, de acordo com a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

O resgate do principal de aplicações financeiras não classificadas como equivalentes de caixa e os desembolsos de empréstimos concedidos pela empresa constituem saídas de caixa classificadas nas atividades de investimento e evidenciadas na demonstração do fluxo de caixa.

A respeito das normas legais aplicáveis à elaboração das demonstrações contábeis, julgue os seguintes itens.

Os ajustes efetuados na elaboração da demonstração dos fluxos de caixa pelo método indireto não podem ser considerados no cálculo da base de incidência de impostos e contribuições nem ter quaisquer outros efeitos tributários.