Ao final do exercício de 2023, uma entidade pública tinha os seguintes saldos apurados em seu Balanço Patrimonial:

ATIVO FINANCEIRO:

• Disponibilidades (caixa e bancos): R$ 100.000

• Créditos a receber: R$ 70.000

• Aplicações financeiras: R$ 30.000

PASSIVO FINANCEIRO:

• Obrigações a pagar: R$ 75.000

• Empréstimos e financiamentos: R$ 25.000

No primeiro trimestre de 2024, para fins de apuração do superávit financeiro no balanço patrimonial do exercício anterior, foi levantado que houve R$ 43.000 de créditos adicionais transferidos, aos quais havia operações de crédito vinculadas no valor de R$ 13.000. O primeiro trimestre também registrou abertura de créditos adicionais extraordinários no valor de R$ 10.000 e apuração de R$ 7.000 de excesso de arrecadação, além do estimado para o período.

Considerando os dados fornecidos e as disposições da Lei nº 4.320/1964 para abertura de créditos adicionais, o montante de recursos utilizáveis em 2024 do superávit financeiro apurado no balanço patrimonial do exercício de 2023 representa:

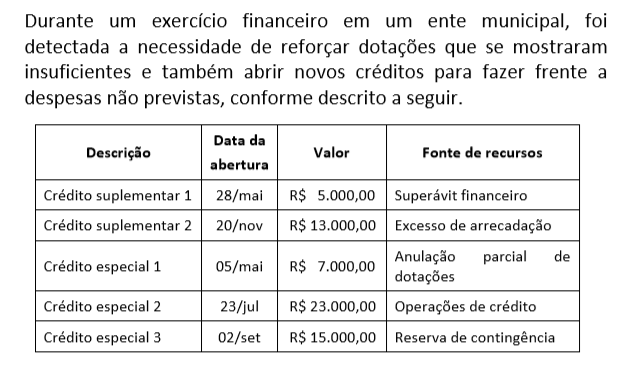

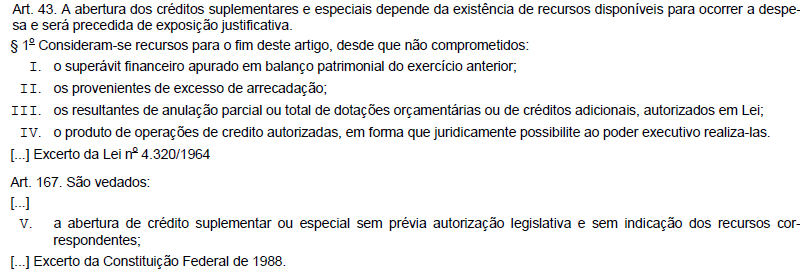

Durante o exercício financeiro, a abertura de créditos adicionais suplementares ao orçamento depende de alguns condicionantes, dentre os quais:

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

O superávit financeiro que pode ser utilizado como fonte de recursos para abertura de créditos adicionais é apurado no Balanço:

Dados obtidos do Estado Floresta Verde em 31/12/2021:

- Fixação do crédito especial aberto em 30/07/2021: R$15.000,00;

- Execução do crédito especial aberto em 30/07/2021: R$ 8.000,00;

- Ativo financeiro: R$ 45.000,00;

- Passivo financeiro: R$ 10.000,00;

- Previsão da receita: R$ 80.000,00;

- Execução da receita: R$110.000,00.

Com base nessas informações e considerando os recursos para a abertura de créditos adicionais, é fonte de recursos para abertura de crédito adicional no exercício seguinte a 2021

Com relação à programaç ão e à execução orçamentária e financeira, julgue os itens a seguir.

As despesas para as quais não haja dotação orçamentária específica poderão ser efetuadas por meio da abertura de créditos adicionais classificados como créditos suplementares.

Os créditos adicionais são mecanismos retificadores de orçamento, classificados como:

Considerando os excertos normativos acima, bem como a disciplina dos créditos adicionais, é correto afirmar:

Julgue o item subsequente sobre a elaboração dos projetos de lei do plano plurianual (PPA), das diretrizes orçamentárias (LDO) e do orçamento anual (LOA) no âmbito do governo federal.

Recursos sem despesas correspondentes na LOA poderão ser utilizados por meio de créditos especiais ou suplementares, desde que haja prévia e específica autorização legislativa

Determinado ente público abriu um crédito adicional extraordinário em decorrência de uma situação emergencial, que demandou ação governamental e não havia previsão no orçamento do exercício corrente. Posteriormente, foi verificado que o valor da dotação do crédito aberto foi insuficiente para atender a situação emergencial, que ainda persistia.

Nesse caso, o reforço da dotação deve se dar por meio da:

Durante o exercício financeiro é comum o surgimento da necessidade de autorizar novas despesas ou suplementar despesas insuficientemente dotadas na Lei Orçamentária. Como regra geral, os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, mas há casos em que pode haver prorrogação.

Configura condição suficiente para prorrogar a vigência de um crédito adicional que se tenha:

Julgue o item a seguir a respeito de autorizações de despesas não computadas ou insuficientemente dotadas na lei orçamentária anual e de mecanismos retificadores de orçamento

Caso a dotação orçamentária original para realizar reforma de imóvel de uso seja considerada insuficiente, crédito adicional suplementar deverá ser aberto

Ao analisar as prestações de contas de um ente público, um agente de controle priorizou uma avaliação mais detalhada dos créditos adicionais extraordinários abertos ao longo do último exercício.

Um fator que deve ser objeto de análise do agente para verificar a conformidade da abertura de tais créditos é o(a):

Apesar dos esforços que têm aperfeiçoado o processo de planejamento orçamentário na administração pública brasileira, há previsão da realização de alterações orçamentárias ao longo do exercício financeiro. Tais alterações são limitadas, entre outros fatores, por imposições legais e restrições de recursos. Um desafio para o controle externo analisar o montante e o impacto da abertura de créditos adicionais no orçamento é a:

Considere que em função de forte chuvas que causaram inundações e desabamentos, o Estado tenha se defrontado com a necessidade de realizar despesas com atividades imprevistas e, portanto, não passíveis de cobertura com os créditos consignados na Lei Orçamentária Anual (LOA). Diante de tal cenário, cogitou-se a abertura de créditos especiais adicionais ou extraordinários.

Considerando o regramento constitucional e legal aplicável, tem-se que