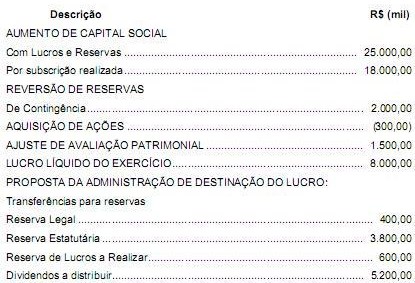

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Zaraca referente ao exercício financeiro de X1:

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

Observe abaixo a relação das contas que podem compor o patrimônio líquido de uma determinada companhia:

- Ágio na Emissão de Ações

- Reserva Legal

- Reserva de Contingência

- Reserva de Incentivos Fiscais

- Produto na Alienação de Bônus de Subscrição

- Ajustes de Avaliação Patrimonial

- Ações em tesouraria

Das contas relacionadas, classificadas como Reservas de Capital são em número de:

A Cia. Hacer possuía, em 31/12/2010, o patrimônio líquido composto pelas seguintes contas: Capital Social R$ 500.000,00 e Reserva Legal R$ 96.000,00. Durante 2011, a Cia. obteve um lucro de R$ 100.000,00. Sabendo-se que a Cia. Hacer constitui Reserva Legal de acordo com a legislação societária, que os dividendos mínimos obrigatórios estabelecidos em seu estatuto é de 30% do lucro líquido e que os lucros retidos para expansão são de até 70% do lucro líquido, o valor retido para expansão, em 31/12/2011, foi, em reais,

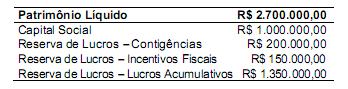

A empresa Desatualizada S.A., de capital fechado, tem seu Patrimônio composto da seguinte forma:

Fundamentado na lei no 11.638/07, esta empresa

Foram extraídas as seguintes informações, em reais, da Demonstração de Lucros ou Prejuízos Acumulados da Cia. Omega, relativa ao exercício encerrado em 31-12-2011:

Ajuste positivo de exercícios anteriores................................ 136.000,00

Constituição da Reserva Estatutária..................................... 117.000,00

Reversão da Reserva de Lucros a Realizar ........................... 38.000,00

Lucro Líquido do Exercício ................................................... 380.000,00

Constituição da Reserva Legal ............................................... 19.000,00

Dividendos propostos ........................................................... 156.000,00

Sabendo-se que o saldo inicial e o saldo final da conta Lucros ou Prejuízos Acumulados foram nulos, por conta do disposto no art. 202, § 6º , da Lei no 6.404/1976, a companhia constituiu outras reservas de lucros, não mencionadas acima, no valor, em reais, de

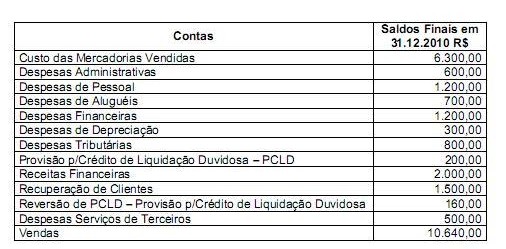

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

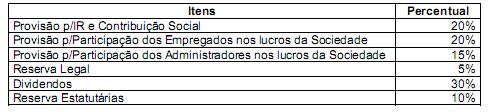

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O valor residual do lucro a ser inscrito como Lucros Retidos é

Em sociedade por ações, caso haja lucro remanescente após a segregação para pagamentos dos dividendos obrigatórios e após a destinação para as reservas de lucro, a sociedade reterá esse lucro excedente como uma nova reserva.

A respeito das normas legais aplicáveis à elaboração das demonstrações contábeis, julgue os seguintes itens.

Suponha que determinada empresa tenha registrado como reserva de reavaliação o aumento do valor de um imóvel de sua propriedade, comprado há cinco anos e reavaliado no decurso do exercício financeiro a que se refere o balanço. Nesse caso, o valor adicionado pela reavaliação somente poderá ser incluído no cômputo do lucro da empresa quando o aumento for efetivamente realizado por meio da venda do imóvel.

Ao final de um exercício financeiro, cabe ao contabilista tomar uma série de providências para demonstrar corretamente a situação patrimonial da entidade com a qual trabalha.

Acerca dessa matéria, julgue os itens que se seguem.

O valor de mercado deve ser o fator determinante dos ajustes de itens do ativo e do passivo cuja contrapartida é lançada à conta de patrimônio líquido, denominada ajustes de avaliação patrimonial.

Uma sociedade anônima, com elevada disponibilidade financeira, no início do exercício social/2010, incorporou todas as reservas ao capital social e, no final desse mesmo exercício social, apurou um lucro líquido menor que a soma das reservas incorporadas.

Na demonstração do Lucro e Prejuízo Acumulado, foi evidenciado que o lucro não destinado foi integralmente distribuído como dividendo, nos termos da legislação societária vigente.

Considerando exclusivamente as informações recebidas e as imposições da legislação societária, no que tange à distribuição do resultado, na comparação com o Patrimônio Líquido anterior, o Patrimônio Líquido apurado no balanço de 2010

A demonstração dos fluxos de caixa é o relatório contábil que tem por finalidade evidenciar as operações realizadas pela empresa as quais provoquem alterações no saldo de caixa e equivalentes de caixa.Tal demonstração tem sua elaboração determinada pela Lei das Sociedades por Ações, sendo obrigatória para todas as sociedades anônimas de capital aberto, mas só o sendo para as sociedades anônimas de capital fechado que, na data do balanço, apresentarem valor igual ou superior a dois milhões de reais de:

Da Demonstração dos Lucros ou Prejuízos Acumulados de uma determinada companhia, cuja elaboração se deu em 31/12/2010, foram extraídas as seguintes informações: (valores em reais)

Lucros acumulados até 31/12/2009 ......................................... 120.000

Reversão de Reservas de Contingência ..................................... 40.000

Constituição de Reserva Legal ..................................................... 7.500

Lucro Líquido do Exercício em 31/12/2010 ........................... 150.000

Dividendos a Pagar .................................................................... 45.000

Ajuste por depreciação superavaliada apropriada em 2009 ....... 10.000

Com base nessas informações, o saldo final de Lucros Acumulados, em 31/12/2010, na referida demonstração, era igual a:

Na auditoria das contas de patrimônio líquido de uma empresa estruturada sob a forma de uma sociedade por ações, o profissional encarregado do trabalho obteve as seguintes informações sobre a constituição da reserva legal no exercício encerrado em 31-12-2011:

Lucro líquido do exercício .................................................................R$ 500.000,00

Saldo da Reserva Legal em 31-12-2010...............................................R$ 220.000,00

Saldo da conta Capital Social (totalmente integralizado) ......................R$ 1.200.000,00

Saldo da conta Prejuízos Acumulados ...............................................R$ 50.000,00

Com base nessas informações, ao efetuar a conferência dos cálculos sobre o valor acrescido à reserva legal no exercício, o auditor constatou que o mesmo estava incorreto. Procedeu à recomendação da retificação do valor contabilizado para o valor correto que, em R$, era

A empresa Valorização S.A. tem como estratégia a compra de suas próprias ações para aumentar a liquidez de seus papéis no mercado e aproveitar a vantagem da diferença entre o valor patrimonial e o valor de mercado. O resultado obtido, quando da venda dessas ações em tesouraria, pela empresa Valorização S.A., deve ser contabilizado como

O lucro obtido no exercício de 2010, por sociedade por ações e de capital aberto, NÃO pode ser destinado para