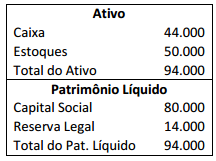

Em 31 de dezembro de 2010, uma companhia aberta apresentava o seguinte balanço patrimonial:

No ano de 2011, a empresa auferiu lucro líquido de R$ 60.000,00. Considerando que a empresa determina a distribuição

de dividendos mínimos obrigatórios de 25% do lucro líquido ajustado, o montante distribuído como dividendos em 2011

foi de

capital social ...................................................................R$ 500.000

reserva legal ......................................................................R$ 50.000

reserva de alienação de bônus de subscrição ..................R$ 110.000

reserva para contingência ..................................................R$ 55.000

lucro líquido no encerramento do exercício....................R$ 400.000

Considere que os dados acima se referem à

composição do patrimônio líquido de uma companhia, em

31/12/2013. Com base nesses dados, julgue os próximos itens, de

acordo com a Lei n. o 6.404/1976.

O limite máximo para constituição da reserva legal é de R$ 150.000,00.

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis referentes aos estoques e imobilizados, assinale a opção correta.

capital social ...................................................................R$ 500.000

reserva legal ......................................................................R$ 50.000

reserva de alienação de bônus de subscrição ..................R$ 110.000

reserva para contingência ..................................................R$ 55.000

lucro líquido no encerramento do exercício....................R$ 400.000.

Considere que os dados acima se referem à

composição do

patrimônio líquido de uma companhia, em

31/12/2013. Com base

nesses dados, julgue os próximos itens, de

acordo com a

Lei n.o

6.404/1976.

A companhia poderá deixar de constituir a reserva legal a partir do exercício em vigor.

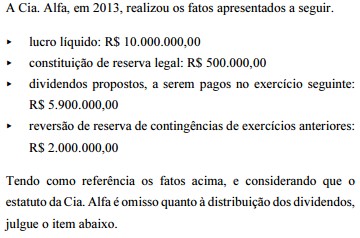

A Cia. Alfa deverá distribuir na forma de dividendos, caso não haja destinação para outras reservas de lucros, montante inferior ao valor dos dividendos já propostos.

Com relação à escrituração contábil, às provisões, aos ativos e aos passivos, julgue os itens a seguir.

No momento do reconhecimento e do registro contábil do ajuste de avaliação patrimonial, realiza-se lançamento a débito ou a crédito em conta de resultado, o que gera efeito direto no patrimônio líquido.

A direção da empresa Delta está preocupada com a estimativa feita pelo departamento de contabilidade de redução de 20% dos lucros no próximo exercício, caso o processo fabril seja interrompido devido à escassez de matéria-prima no mercado provocado por um furacão na Ásia. Caso a empresa decida se precaver em relação a essa situação deverá constituir

:

Com relação aos critérios estabelecidos pela legislação societária em relação à classificação de itens no balanço patrimonial de uma sociedade anônima, julgue os próximos itens.

A parcela não realizada do capital social é apresentada no patrimônio líquido, de modo a retificar o saldo do capital já subscrito pela empresa

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

A conta ajustes de avaliação patrimonial é uma conta redutora do patrimônio líquido, cuja função é registrar exclusivamente as diminuições de valor de elementos do ativo e do passivo, em razão da avaliação desses itens a valor justo.

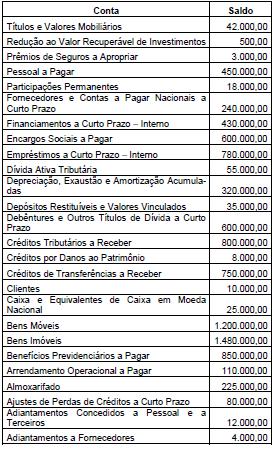

Em 31/12/2012, uma entidade pública governamental apresentava as seguintes contas com seus respectivos saldos (valores expressos em milhares de reais):

Com base nestas informações, é correto afirmar que o Patrimônio Líquido, em 31/12/2012, era, em milhares de reais,

Uma sociedade empresária, composta por dois sócios, iniciou suas atividades

em 1º.3.2013, com as seguintes informações:

O contrato social estabelece que cada sócio integralizará R$50.000,00, até

31.12 do corrente ano.

Em 15.3.2013, ambos os sócios integralizaram R$30.000,00, cada um.

O sócio A integralizou a sua parcela de capital em dinheiro, por meio de

depósito, diretamente na conta bancária da empresa.

O sócio B integralizou com uma sala comercial e mercadorias para revenda,

nos valores de R$25.000,00 e R$5.000,00, respectivamente.

Assinale a opção que apresenta os lançamentos para contabilização

destes fatos.

Nos termos da Contabilidade Societária, a conta denominada reserva de incentivos fiscais representa uma

O pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada, somente poderá ser feito através da utilização das reservas:

Com relação à destinação de resultados de uma sociedade anônima, julgue os itens que se seguem.

Dividendos podem ser pagos à conta de reservas de lucros, mas não à conta de reservas de capital

Com relação aos preceitos contábeis estabelecidos na legislação societária, julgue os itens subsequentes.

A reserva de lucros a realizar pode ser constituída no exercício em que o valor do dividendo obrigatório ultrapassar a parcela realizada do lucro líquido do exercício. Nessa condição, o valor da reserva de lucros a realizar, se constituída pela empresa, será igual à diferença entre o montante do dividendo obrigatório e a parcela realizada do lucro líquido do exercício.