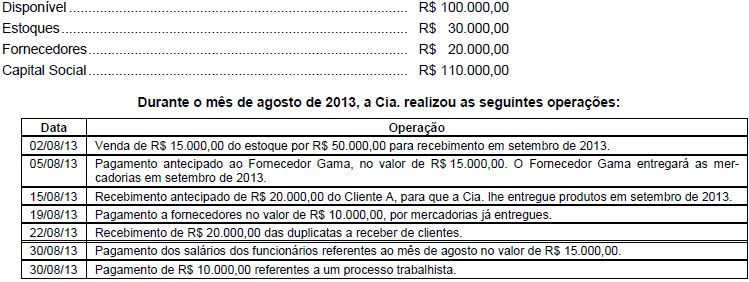

A Cia. Reconhecedora S.A. é uma empresa comercial e possuía, em 31/07/2013, a seguinte situação patrimonial:

Após o registro das operações acima, o total do Patrimônio Líquido da Cia. Reconhecedora S.A., em 31/08/13, era

A Cia. Rentável apresentava, em 31/12/2011, um Patrimônio Líquido composto por: Capital Social: R$ 250.000,00; Reservas de Capital: R$ 10.000,00; Reserva Legal: R$ 47.000,00 e Reserva para Expansão: R$ 15.000,00. Em 2012, a Cia. Rentável apurou um Lucro Líquido de R$ 100.000,00, cuja destinação estabelecida no estatuto é a seguinte:

Reserva Legal: constituída nos termos da Lei;

Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei;

Retenção de Lucros: saldo remanescente.

Sabe-se que R$ 10.000,00 do Lucro Líquido de 2012 foram decorrentes de uma doação governamental recebida pela Cia. Rentável e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nestas informações, a quantia que a Cia. Rentável reteve na forma de Reserva Legal e distribuiu como dividendos mínimos obrigatórios foram, respectivamente,

Em relação à conta Ajustes de Avaliação Patrimonial, pode- se afirmar que:

I. Recebe contrapartidas de aumentos ou diminuições de valor atribuído a elementos somente do Ativo.

II. Deve ser considerada quando do cálculo do limite referente à proporção das reservas de lucros em relação ao capital.

III. Não corresponde a uma conta de reserva.

Assinale abaixo a opção correta:

Dadas as afirmativas abaixo:

I. Por ser gratuita e não derivar das atividades principais da entidade, a Subvenção, quando do recebimento, deve ser reconhecida diretamente em conta do Patrimônio Líquido.

II. Qualquer que seja o tipo de subvenção ou assistência governamental recebida pela entidade deve ser creditado diretamente na conta Reserva de Capital.

III. Se a subvenção ocorrer por doação de imobilizado deve ser registrada diretamente a crédito da conta de Reserva de Incentivo Fiscal.

Está INCORRETO o que se afirma em

Observe os dados abaixo, extraídos da Demonstração do Resultado do Exercício de determinada empresa:

Capital social.................................... 100.000,00

IRPJ e CSLL....................................... 2.957,00

Lucro bruto........................................ 43.228,00

Lucro operacional.............................. 12.968,00

Outras despesas.................................. 1.137,00

Outras receitas.................................... 2.275,00

Participação de administradores......... 1.592,00

Participação de empregados................. 455,00

Com relação aos preceitos contábeis estabelecidos na legislação societária, julgue os itens subsequentes.

As reservas para contingências destinam-se a compensar, no futuro, a diminuição do lucro da companhia advinda de perdas julgadas prováveis, cujo valor possa ser estimado. Essas reservas devem ser revertidas no exercício em que ocorrer a perda ou quando as razões que justificaram a constituição da reserva deixarem de existir.

A Cia. Verde & Amarelo realizou no primeiro semestre de 2013 as seguintes operações:

I. Aumentou o capital social em R$ 80.000,00, sendo 50% com Reservas de Lucros existentes em 31/12/2012 e 50% em dinheiro.

II. Adquiriu ações de sua própria emissão por R$ 30.000,00.

III. Emitiu debêntures no valor total de R$ 50.000,00, tendo incorrido em custos de transação de R$ 4.000,00 e recebido R$ 2.000,00 de prêmio pela sua emissão.

IV. Apurou um lucro líquido no semestre de R$ 200.000,00 com a seguinte destinação: Reserva Legal: R$ 10.000,00; Reserva Estatutária: R$ 20.000,00; Dividendos Obrigatórios: R$ 50.000,00. O restante do lucro foi retido para expansão.

O reconhecimento dessas operações aumentou o Patrimônio Líquido da Cia. Verde & Amarelo, no primeiro semestre de 2013, em

Julgue os itens a seguir, referentes aos impactos provocados por fatos contábeis no patrimônio de uma companhia aberta.

A emissão de ações por um preço superior ao seu valor nominal provoca aumento simultâneo no valor do capital social e das reservas de capital da companhia emissora.

Quanto às reservas de capital, nos termos da Contabilidade Societária, é correto afirmar que

A reserva que a empresa poderá deixar de constituir no exercício em que seu saldo, acrescido do montante do saldo das reservas de capital, exceder 30% do capital social é conhecida como:

A reserva formada por proposta dos órgãos da administração à Assembleia Geral de uma companhia, destinando parte do lucro com a fi nalidade de compensar, em exercício futuro, a diminuição do lucro decorrente da perda julgada provável, cujo valor possa ser estimado, é denominada:

As ações em tesouraria correspondem àquelas adquiridas pela própria companhia que as emitiu e deve ser classificada em conta específica redutora do Patrimônio Líquido. Sobre as ações em tesouraria é correto afirmar que

A partir da Lei n.º 11.638/2007 e dos pronunciamentos do CPC,

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

A forma de contabilização da reserva de capital prêmio na emissão de debêntures foi modificada.

Em cada um dos itens seguintes, é apresentada uma situação

hipotética seguida de uma assertiva a ser julgada.

O patrimônio líquido de determinada sociedade empresária é constituído conforme tabela a seguir.

capital social autorizado.........R$ 800.000,00

capital social realizado...........R$ 400.000,00

reserva legal...........................R$ 79.500,00

Nesse caso, se a sociedade obtiver lucro líquido no valor de R$ 40.000,00, ela deverá contabilizar o valor de R$ 2.000,00 como reserva legal.

Em 31/12/2010, após os ajustes necessários, o razão de contas de uma empresa apresentava, entre outras, as seguintes contas com os respectivos saldos (valores em R$):

Capital Realizado.................. 10.000

Reservas de Capital................ 2.800

Prejuízos Acumulados............ 1.600

Dividendos a Distribuir.............. 700

Reserva Legal............................ 800

Capital a Integralizar............... 2.400

Ações de Coligadas................. 1.000

Com esses dados, no balanço elaborado, o patrimônio líquido apresentava o montante de: