Segundo a Resolução do CFC nº 1.170/2009, estoques são ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

Baseado nessa norma sobre os estoques, assinale a alternativa INCORRETA.

No que tange ao ajuste a valor presente – AVP, conforme previsto no CPC12, ativos e passivos monetários, com juros implícitos ou explícitos embutidos, devem ser mensurados

De uma maneira geral, conforme Pronunciamento Técnico CPC 30, a receita de uma Entidade deve ser mensurada pelo valor justo da contraprestação recebida ou a receber. Quando a conclusão de uma transação que envolva a prestação de serviços puder ser estimada com confiabilidade, a receita associada à transação deve ser reconhecida tomando por base o estágio de execução (stage of completion) da transação ao término do período de reporte. O desfecho de uma transação pode ser estimado com confiabilidade quando: o valor da receita puder ser mensurado com confiabilidade; for provável que os benefícios econômicos associados à transação fluirão para a entidade; o estágio de execução da transação ao término do período de reporte puder ser mensurado com confiabilidade; e

Uma companhia, ao realizar os devidos cálculos de ajuste a valor presente do valor de uma Duplicata a Receber classificada

no Ativo Não Circulante / Realizável a Longo prazo, fez as seguintes anotações.

Considerando exclusivamente as informações recebidas e a boa técnica contábil, o registro contábil que a companhia vai

realizar, para reconhecer o valor presente da duplicata a receber, é

Julgue os próximos itens, relativos ao tratamento dos itens

patrimoniais e resultados das empresas na contabilidade brasileira.

A evidenciação dos itens patrimoniais pelo valor justo resolve o problema dos efeitos inflacionários sobre os valores expressos no balanço patrimonial.

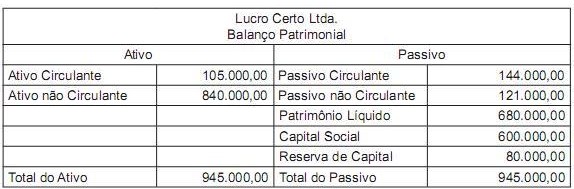

O Balanço Patrimonial da empresa Lucro Certo Ltda. está representado abaixo.

Essa empresa apresenta, em seu Balanço Patrimonial, o total da origem de seus recursos, em reais, no valor correspondente a

Com relação ao balanço patrimonial, julgue os itens seguintes conforme normatização feita pela Lei n.º 6.404/1976.

O balanço patrimonial deverá ser assinado pelos integrantes do conselho de administração em conjunto com o contador legalmente habilitado.

A Cia. Vende Água adquiriu mercadorias para serem revendidas, à vista, por R$ 80.000,00. Neste valor estavam inclusos os tributos recuperáveis de R$ 13.000,00 e os tributos não recuperáveis de R$ 8.000,00. Adicionalmente, a Cia. Vende Água pagou seguro no valor de R$ 6.000,00 referente à aquisição dessas mercadorias. Com base nestas informações, o valor reconhecido no estoque de mercadorias referente a esta compra foi

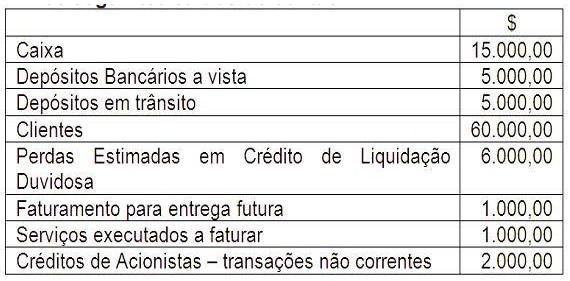

O Balancete de 31/7/2012 da empresa Alfa, apresentava os seguintes saldos de contas:

Pode- se afirmar que o total do Ativo Circulante a ser evidenciado no Balanço Patrimonial nessa data é de:

Com relação à elaboração de demonstrações contábeis, balanço patrimonial, demonstração do resultado do exercício e demonstração do valor adicionado, julgue os itens a seguir.

O balanço patrimonial demonstra a composição qualitativa do patrimônio da entidade.

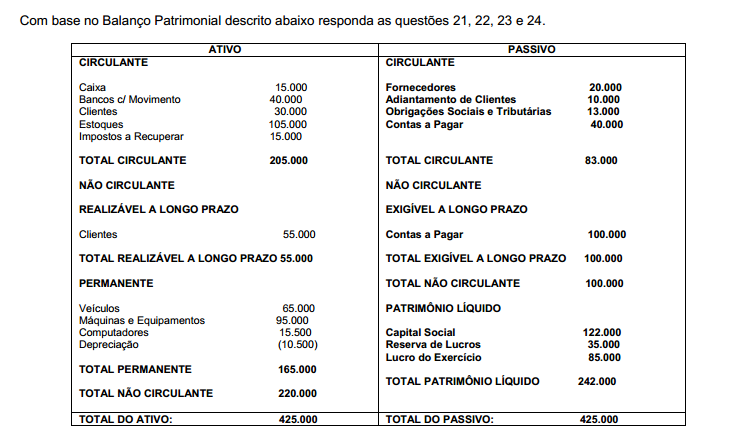

Analise o Balanço Patrimonial abaixo e assinale a registros contábeis são feitos sem que se tenha certeza alternativa correta:

I. A Liquidez Corrente é 1,25

II. A Composição de Endividamento é 8,70%.

III. A Participação do Capital de Terceiros é 107,82%.

IV. A Liquidez Seca é 0,87.

As provisões podem ser consideradas como verdadeiros elementos subtrativos do ativo ou como verdadeiros passivos. Nas provisões, os valores apresentados são normalmente estimados, ou são apenas prováveis as perdas de valor ou obrigações a que elas se referem, além disso, a data de vencimento desse tipo de conta é incerta. Das contas abaixo, qual NÃO é uma conta de Provisão?

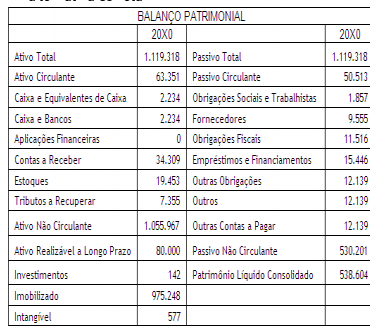

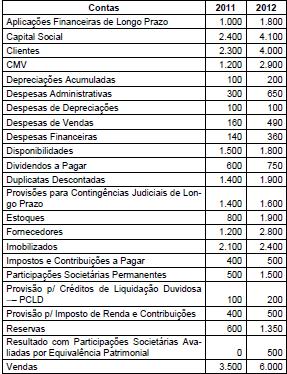

Atenção: Para responder às questões de números 21 a 26,

considere abaixo os saldos finais das contas no biênio 2011/2012 da Cia Interplanetária.

Os valores do Ativo Circulante e do Passivo Circulante de 2012 são, respectivamente,

Uma sociedade anônima apresentou as seguintes informações quando do encerramento do exercício social:

Considerando somente as informações recebidas e as determinações da Lei societária quanto à matéria, o valor da Reserva

de Lucros a Realizar que pode ser constituído, em reais, é