Assinale a opção que apresenta a situação que retrata um lançamento contábil capaz de gerar um aumento no Ativo e no Passivo.

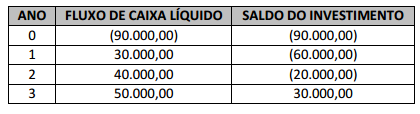

Uma determinada empresa apresentou as seguintes informações sobre um determinado investimento:

Considerando que os fluxos são homogeneamente distribuídos ao longo dos anos, qual seria o tempo de retorno para que o saldo do investimento seja igual a zero, utilizando o método do payback simples?

Acerca dos critérios de mensuração das provisões e dos passivos contingentes, julgue os itens subsequentes.

Uma provisão não deve ser reconhecida se não houver estimativa confiável do valor da obrigação.

A empresa Líquida S.A. realizou, durante 2013, as seguintes operações: I.Recebeu em doação um terreno com restrições a serem cumpridas após 2013. Na data da doação, o valor justo do terreno era R$ 180.000. II.Aumentou o Capital Social em R$ 200.000, sendo 40% em dinheiro e o restante com reservas existentes em 31/12/2012. III.Vendeu por R$ 120.000 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 90.000. IV.Reconheceu em Outros Resultados Abrangentes um ganho decorrente de determinadas aplicações financeiras no valor de R$ 30.000. V.Apurou, em 2013, um lucro líquido de R$ 250.000, tendo distribuído R$ 60.000 como dividendos obrigatórios e constituído Reservas para Expansão com o saldo remanescente. Considerando o registro dessas operações, a alteração ocorrida, em 2013, no Patrimônio Líquido da empresa Líquida S.A. foi, em reais, de

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

Os empréstimos de curto prazo serão pagos antes de findo o exercício social corrente.

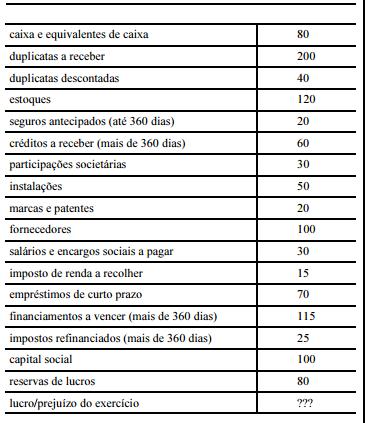

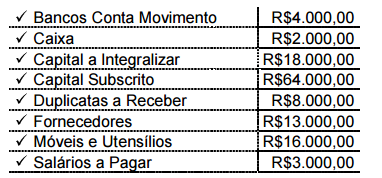

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

A compensação do prejuízo acumulado deverá ser demonstrada na apuração do resultado do exercício, após a dedução do imposto de renda e da contribuição social sobre o lucro.

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Na definição do valor justo de um item do ativo, diferencia–se o efeito sobre a mensuração resultante de uma de suas características específicas, como uma restrição de venda, o que depende de como essa característica seria levada em consideração pelos participantes do mercado.

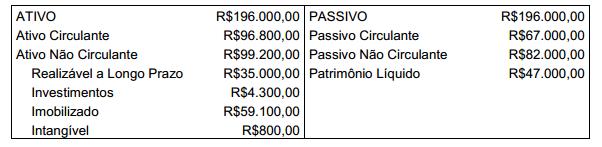

Uma sociedade empresária apresentou os seguintes dados do Balanço

Patrimonial, em 31.12.2013.

Considerando os dados do Balanço Patrimonial acima, o valor do Capital

Circulante Líquido — CCL da empresa, em 31.12.2013:

A Cia. Compra, Concerta & Revende S.A. realizou as seguintes transações durante o mês de abril de 2014: I.Aquisição, à vista, de máquinas para serem revendidas. II.Aquisição, à vista, de máquinas para serem utilizadas na prestação de serviços. III.Aquisição, à vista, do direito de usar determinada marca por 5 anos. IV.Aquisição e pagamento de um seguro contra incêndio com vigência de 12 meses. A Cia. Compra, Concerta & Revende S.A. reconheceu as transações I, II, III e IV, respectivamente, como ativo

Considere os dados extraídos da Demonstração das Mutações do Patrimônio

Líquido de uma empresa, referentes ao exercício de 2013.

• Aumento de Capital Social com Reservas R$45.500,00

• Aumento de Capital Social por Integralização R$59.500,00

• Reversão de Reservas de Contingências R$10.500,00

• Reversão de Reservas de Lucros a Realizar R$3.780,00

• Aquisição de ações da própria empresa R$980,00

• Lucro Líquido do Exercício R$49.000,00

Proposta da administração de destinação do lucro:

Transferências para reservas:

• Reserva Legal R$2.450,00

• Reserva Estatutária R$18.025,00

• Reserva de Lucros a Realizar R$525,00

• Distribuição de Dividendos Obrigatórios R$42.280,00

A variação total do Patrimônio Líquido é de:

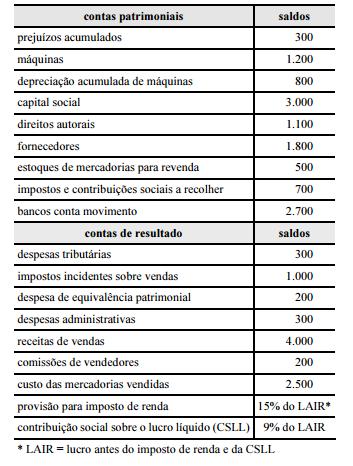

Considere os saldos a seguir, extraídos do Balanço Patrimonial de uma Sociedade

Empresária, com a omissão do saldo de Estoque de Mercadorias para Revenda.

Para efeito de fechamento da Equação Patrimonial, o valor do Estoque de

Mercadorias para Revenda, na situação apresentada acima, é igual a:

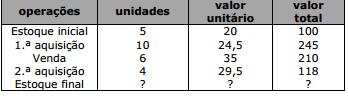

Suponha que uma empresa comercial tenha realizado as

seguintes operações com mercadorias no período

considerado (valores em R$ 1,00):

Com base nesses dados, é correto afirmar que,

Assinale a alternativa que apresenta corretamente o critério de avaliação adotado para o ativo ou para o passivo.

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

O total de ativos não circulantes é maior que o total de capitais de terceiros de longo prazo.

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

O resultado do exercício inviabiliza a constituição da reserva legal no período.