Julgue os itens que se seguem, relativos à contabilização dos itens

do ativo e do passivo.

O ativo intangível gerado internamente não deve ser

reconhecido nas demonstrações contábeis.

Assinale a opção correta no que diz respeito aos critérios de mensuração de ativos.

Com relação aos critérios de avaliação de ativos de companhias

abertas, julgue os itens a seguir.

Valores anormais de desperdício de matéria-prima não são

considerados custos de estoques e devem ser reconhecidos

como despesas do período em que ocorreu o desperdício.

No que concerne à realização das variações patrimoniais

qualitativas e quantitativas, julgue os seguintes itens.

Ocorrerá uma variação patrimonial qualitativa caso o registro

do reconhecimento que gere a variação patrimonial ocorra

depois do momento da liquidação da despesa orçamentária.

A respeito da mensuração de ativos e da aplicação dos seus

respectivos procedimentos patrimoniais, julgue os itens que se

seguem.

O valor de mercado deve ser atribuído caso haja divergência

entre o valor contábil líquido constante do registro da entidade

de origem e o instrumento de autorização da transferência de

um ativo.

A respeito dos conceitos de ativo e passivo, julgue os itens subsequentes.

Suponha que a assembleia da empresa ABC S/A tenha deliberado aumentar a produção de seu principal produto, decidindo pela aquisição de uma nova máquina pela modalidade de arrendamento financeiro, com prazo de pagamento em cinco anos, o que gerou um ato administrativo. Nesse caso, no momento da decisão acerca do arrendamento por parte da assembleia, a empresa aumentará o seu passivo.

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

No balanço patrimonial, as contas do ativo não circulante incluem o fundo de comércio gerado internamente bem como os direitos que tenham por objeto bens corpóreos destinados ou não à manutenção das atividades da empresa e bens incorpóreos destinados à manutenção da companhia.

A Cia. Desembolsa adquiriu, em 31/03/2014, um ativo financeiro no valor de R$ 50.000,00 e o classificou, nesta mesma data, como “disponível para negociação imediata”. Este título remunera à taxa de 2% ao mês (juros compostos) e o valor justo deste título em 30/04/2014, um mês após a sua aquisição, era R$ 51.400,00. O valor que a Cia. Desembolsa apresentou em seu Balanço Patrimonial, em 30/04/2014, e o resultado reconhecido em sua Demonstração do Resultado do mês de abril, referentes a este ativo financeiro, foram, respectivamente, em reais,

Assinale a alternativa que apresenta o lançamento contábil da operação.

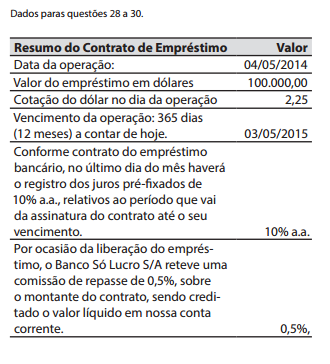

EBE = Encargos Bancários sobre Empréstimos

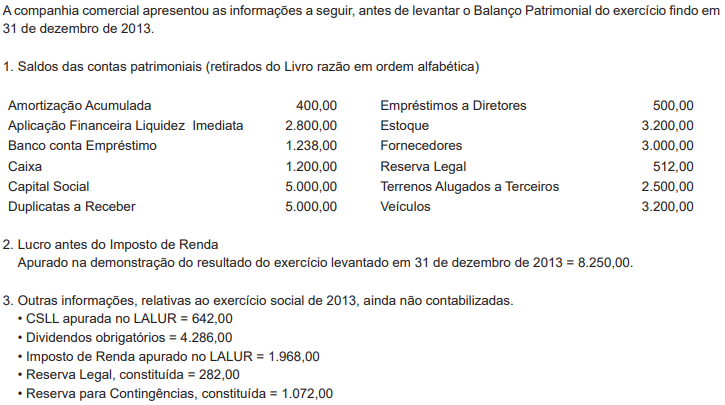

Considerando exclusivamente as informações apresentadas pela companhia, as normas contábeis e a legislação societária vigentes, levantado o Balanço Patrimonial de 31 de dezembro de 2013, o total do Passivo Circulante da companhia, em reais, é

Uma Entidade adquiriu, em julho de 2014, um equipamento

para uso nas suas operações industriais, portanto,

para seu ativo imobilizado. As informações referentes à

aquisição do equipamento são:

• O equipamento foi financiado pelo Banco Nacional de

Desenvolvimento Econômico e Social – BNDES, no valor

de R$ 850.000,00;

• O valor da obra civil para se colocar a máquina em funcionamento

foi de R$ 87.000,00;

• A vida útil calculada para o bem foi de 8 anos;

• O valor residual do bem foi calculado em 5% do valor do

equipamento;

• O valor do frete foi de 10% do valor do bem;

• O valor do ICMS recuperável foi de 17% do valor do bem.

Com base nessas informações, assinale a alternativa que

indica o valor de custo do bem a ser contabilizado, o valor

depreciável e a taxa de depreciação, respectivamente.

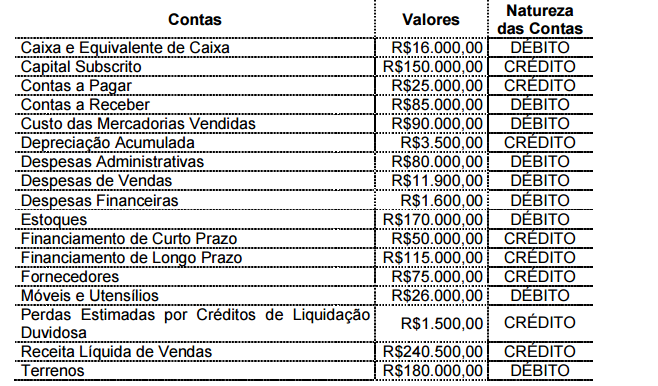

Com base nos dados abaixo, retirados de um balancete, determine o valor do Ativo Total:

Com base nos dados acima, é CORRETO afirmar que o valor do Ativo Total é:

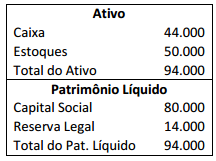

Em 31 de dezembro de 2010, uma companhia aberta apresentava o seguinte balanço patrimonial:

No ano de 2011, a empresa auferiu lucro líquido de R$ 60.000,00. Considerando que a empresa determina a distribuição

de dividendos mínimos obrigatórios de 25% do lucro líquido ajustado, o montante distribuído como dividendos em 2011

foi de

A respeito da contabilidade geral, pública e comercial, julgue os itens que se seguem.

O superávit financeiro ou resultado positivo financeiro, verificado no balanço patrimonial do ente público, consiste na diferença positiva entre seus ativos e passivos financeiros.

A Cia. Verde & Amarelo S.A. possuía, em 31/12/2013, um ativo imobilizado (equipamentos), cujo valor contábil, após o

reconhecimento da depreciação de 2013, era composto por:

Custo de aquisição: ........................................................................................ R$ 420.000,00

Depreciação acumulada: ................................................................................ R$ 120.000,00

Perda por desvalorização reconhecida (em 2012):......................................... R$ 50.000,00

Em 31/12/2013, antes de elaborar suas demonstrações contábeis, a Cia. realizou o Teste de Recuperabilidade desse ativo e

obteve as seguintes informações:

Valor em uso: .................................................................................................. R$ 235.000,00

Valor justo líquido de despesa de venda: ........................................................ R$ 210.000,00

O valor recuperável para este ativo imobilizado, em 31/12/2013, era, em reais,